据美国最大银行的高管表示,随着经济放缓,消费者开始在信用卡和贷款支付方面拖欠。尽管拖欠水平仍然较低,但美国银行(Bank of America Corp,简称BAC)、摩根大通(JPMorgan Chase & Co,简称JPM)、富国银行(Wells Fargo & Co,简称WFC)和花旗集团(Citigroup Inc,简称C)的利润超出了分析师的预测,因为这些贷款巨头从利率上升中获得了丰厚的回报。但行业领袖警告说,由于经济衰退迫近,今年实力将减弱,消费者拖欠率上升。 图片来源于REUTERS 富国银行首席财务官Mike Santomassimo在周五的电话会议上讨论第一季度业绩时表示,“我们已经看到一些消费者财务状况相对于一年前逐渐减弱的趋势。” 虽然拖欠和净冲销(不太可能收回的银行债务)如预期那样缓慢上升,但消费者和企业总体上仍然表现强劲,该行首席执行官查理·沙夫(Charlie Scharf)表示。该公司在第一季度为潜在的不良贷款准备了12亿美元。 图片来源于REUTERS 花旗集团也为信贷损失提供了更多准备金,尽管信用卡客户的利息收入增加。该行财务总监马克·梅森(Mark Mason)表示,拖欠率上升预期,但仍低于银行“非常高质量”的贷款组合的正常水平。 梅森表示:“我们已经根据当前市场环境特别收紧了信用标准,在信用卡领域,我们继续根据宏观经济趋势调整我们的信贷审批。”他预测,到2024年初,拖欠率可能回归“正常”水平,品牌卡为3%至3.5%,零售服务为5%至5.5%。根据花旗集团的盈利报告,当前的拖欠率为品牌卡2.8%,零售服务为4%。 图片来源于REUTERS 美国银行在季度内为信贷损失准备了9.31亿美元,远高于前一年的3000万美元,但低于第四季度的11亿美元准备金。总净冲销与信贷达到8.07亿美元,较前一季度有所增加,但仍低于大流行前的水平,银行在其盈利公告中表示。 美国银行首席财务官阿拉斯泰尔·博思威(Alastair Borthwick)告诉记者:“从历史标准来看,消费者的信用质量非常好。就业状况良好,工资水平良好,我们还没有在这个组合中看到任何裂痕。” 图片来源于REUTERS 摩根大通的一些客户开始拖欠付款,但贷款违约水平仍然适中,摩根大通财务总监Jeremy Barnum表示。“我们并没有看到很多迹象表明出现问题。”他说。 该行在第一季度为信贷损失准备的金额比去年同期增加了一倍多,达到23亿美元,反映了11亿美元的净冲销。 由艾瑞卡·纳加里安(Erika Najarian)领导的瑞银(UBS)分析师预测,恶化的经济状况将导致“2023年和2024年整个贷款市场的信用恶化,随着经济衰退的来临,损失最终将超过大流行前的水平。”不过,他们表示,贷款违约预计将“低于以往经济衰退期间的最高水平。” 图片来源于REUTERS 摩根士丹利分析师贝琪·格拉瑟克(Betsy Graseck)写道,随着大型和中型贷款机构在信贷审核中变得更加保守,他们的净冲销可能在几个季度内达到顶峰。“这意味着2023年和2024年的贷款增长将放缓。”她写道。 美国运通周二在一份文件中表示,其信用卡贷款净核销额在3月份略有上升,从2月底的1.4%增至1.7%。过期贷款的数量从2月份到3月份保持稳定。 信息来源: REUTERS

美上季度经济增长超预期

美国9月份通胀指标几乎没有下降 这表明物价涨幅正在逐步放缓

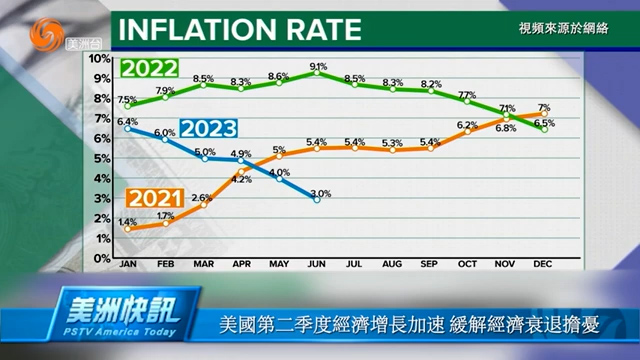

美国第二季度经济增长加速 缓解经济衰退担忧

发表评论 取消回复