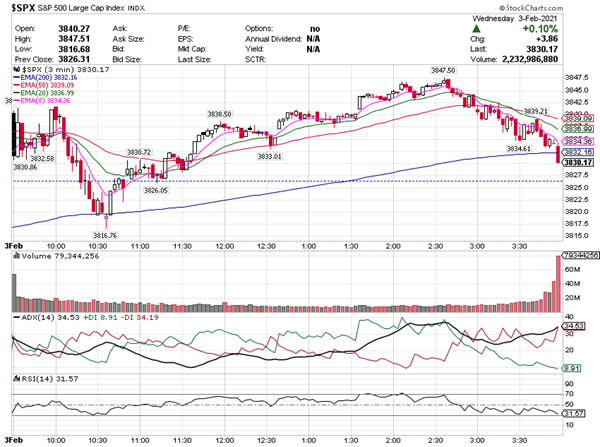

美国东部时间2月3日,美股周三收盘涨跌不一,道指转涨,此前一度跌超100点;纳指和标普500指数涨0.25%,纳指小幅收跌,标普指数连续第三日收高。投资者正在权衡谷歌等的财报与经济数据。拜登刺激计划进入快车道。投资者对Reddit论坛用户发起的逼空交易的担忧有所缓解。隔夜市场,三大指数弱势震荡沪指跌0.46% 养殖板块大涨,热门中概普涨,拼多多大涨9%创新高,荔枝一度翻倍。周三德国DAX30指数收涨98.54点,涨幅0.71%。BK资产管理外汇策略总经理Kathy Lien表示预计英国央行将维持货币政策不变并关注前瞻性指引。美股各大类资产类ETF中,美国布伦特原油基金领涨,涨1.5%,其次是大豆基金,涨0.75%;恐慌指数做多ETF领跌,跌超5%,其次是美国国债20+年ETF-iShares,跌0.89%。美股各行业ETF中,能源业ETF领涨,涨超4%,其次是全球航空业ETF,涨2.5%;半导体板块ETF领跌,跌超2%,其次是医疗业ETF,跌0.7%。美联储埃文斯预计美国GDP今年将增长5%至6%,2022年和2023年将增长2%到3%,预计到2023年年底美国失业率将接近3.5%。美国30年期国债收益率升至1.918%,为去年3月20日以来最高水平。GrubHub第四季度调整后每股亏损0.41美元。高通2021财年第一财季调整后每股盈利2.17美元,2021财年第一财季调整后营收82.3亿美元。谷歌A收涨逾7%,刷新收盘历史高位至2000美元整数字心理关口上方。散户抱团类股中,游戏驿站涨约1%,AMC院线涨约13%,高斯电子涨约26%,黑莓涨超3%,3B家居涨约10%。白银矿业类股中,FSM和AG跌超2%,科尔戴伦矿业跌约0.9%。大麻股GWPH涨超44%,AGFY涨约31%,Tilray也涨超12%。中概股声网涨约21%,老虎证券涨超15%,趣头条涨13%。

【经济数据】 ADP就业报告:美国私营企业在2021年1月雇用了17.4万名员工,超过了市场预测的增加4.9万名员工,并从上月向下修正后的减少7. 8万名员工中复苏。服务提供部门创造了15.6万个就业岗位,其中教育和卫生(5.4万个) 最多; 专业和业务(40K); 休闲和招待(35K);贸易、运输和公用事业(16K);其他服务(10 k);和金融活动(1K),而信息部门失去了2K个工作岗位。商品生产部门增加了19K个工作岗位,建筑业(18K)和制造业(1K),而自然资源和采矿业既不雇佣也不解雇员工。中型企业私营部门就业人数增加了84K,小型企业增加了51K,大型企业增加了39K。 ISM服务业指数:2021年1月,美国ISM服务业PMI从12月的57.7升至58.7,超过市场预期的56.8。该数据显示,服务业出现了自2019年2月以来最强劲的扩张。新订单增长更快(61.8 vs 58.6) ,就业反弹 (55.2 vs 48.7) 。另一方面,生产 (59.9 vs 60.5) 和供货商交货 (57.8 vs 62.8) 放缓,库存 (49.2 vs 58.2) 和新出口订单(47 vs 57.3)均出现收缩。价格压力仍然升高(64.2 vs 64.4)。受访者对商业环境和经济的看法更为乐观。地方和国家级新冠肺炎疫情防控措施继续对企业和行业产生负面影响。生产能力和物流问题继续给供应链带来挑战。 EIA指数:在截至2021年1月29日的一周内,美国炼油厂平均每天投入1460万桶原油,比前一周平均每天减少了8万桶。上周炼油厂的开工率为其可操作产能的82.3%。上周汽油产量下降,平均每天840万桶。上周,馏分燃料产量增加,平均每天460万桶。上周美国原油平均每天进口650万桶,比前一周增加了140万桶。过去四周,原油日均进口量约为600万桶,比去年同期减少了9.2%。上周汽车汽油进口总量(包括成品油和汽油混合成分)平均为每天56.8万桶,馏分油进口平均为每天51.8万桶。美国商业原油库存(不包括战略石油储备)较前一周减少100万桶。美国原油库存为4.757亿桶,比五年同期平均水平高出约4%。上周,汽车汽油库存总量增加了450万桶,比今年同期的五年平均水平低约1%。上周,成品汽油库存减少,而混合成分库存增加。上周,馏分燃料库存几乎没有变化,比每年这个时候的五年平均水平高出约8%。上周,丙烷/丙烯库存减少160万桶,比5年同期平均水平低约6%。上周商业石油总库存增加290万桶。过去四周的原油供应总量平均为1,940万桶/天,较去年同期下降4.3%。过去四周,车用汽油平均每日供应780万桶,较去年同期下降10.6%。过去四周,馏分燃油产品平均每日供应400万桶,较去年同期增长1.5%。航空燃油产品供应量与去年同期相比下降了31.2%。

【板块一览】 截至收盘时,美股板块大部分上涨。能源板块上涨4.27%。通讯板块上涨1.34%。金融板块上涨0.57%。材料板块上涨0.19%。日用品行业基金板块上涨0.15%。工业板块上涨0.07%。通用板块下跌0.32%。科技板块下跌0.34%。房地产板块下跌0.40%。非必需品行业基金板块下跌0.56%。医疗板块下跌0.71%。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

怎样才能让「投资人」很轻松的决定「成交」

社会发展与经济的关系

发表评论 取消回复