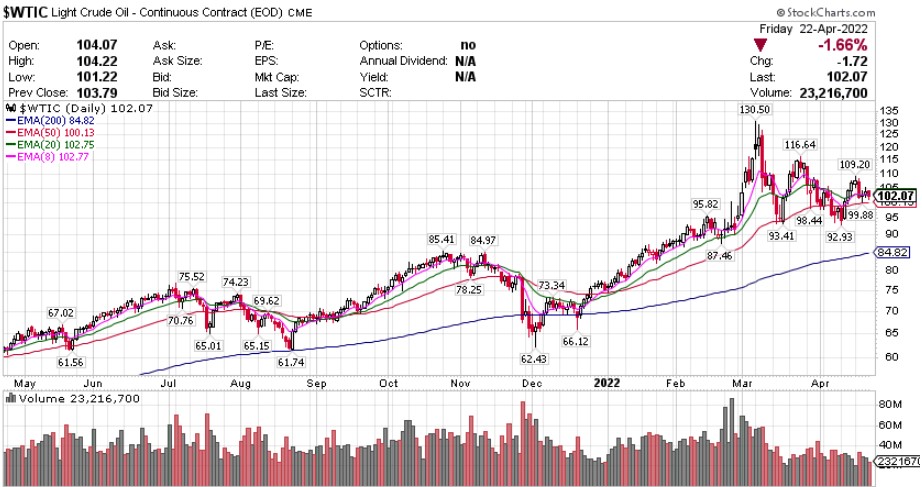

【每日热点】 龙头科技股继续下行,特斯拉(TSLA)收跌0. 37%。原FAANMG六大科技股中,奈飞(NFLX)继续收跌1.24%。Meta(FB)收跌近2%,亚马逊(AMZN)收跌2.66 %,谷歌母公司Alphabet(GOOGL)跌超4%,微软(MSFT)跌 2.41%,苹果(AAPL)跌2.78%。公布财报的个股中,两只标普医疗板块的成份股HCA Healthcare(HCA)和Intuitive Surgical(ISRG)分别收跌逾21.8%和14.3%。 当天中概股跑赢大盘,拼多多(PDD)跌0.06%,京东(JD)涨2.64%,百度 (BIDU)跌1.21%。此外,阿里巴巴(BABA)涨0.58%,腾讯粉单(TCEHY)涨0 .16%。尽管午盘拼多多和百度转跌,多数中概股仍收涨。 标普继续大跌,能源、医疗、通讯和金融板块均跌超3% 标普500指数的11个板块周五全军覆没,原材料板块跌超3.7%领跌,医疗保健板块跌超3.6%,通信板块跌3.3%,金融板块跌3.0%,信息技术板块也跌将近2.8%,日用消费品板块收跌将近1.6%跌幅最小。 【重要资讯】 欧洲央行行长:很有可能在第三季度初结束资产购买,今年可能加息 紧跟美联储放鹰,欧洲央行行长拉加德给出了货币政策紧缩的路线图。她周五表示,“很有可能”在第三季度初结束资产购买,今年加息可能性“很大”。拉加德在接受CNBC采访时说,欧洲央行的净资产购买可能会在7月或8月结束,之后会在今年晚些时候加息。“资产购买很有可能在第三季度结束,如果经济数据继续像我们看到的这样,(具体时点)很大的概率是在第三季度初。” 拉加德指出,欧央行行动必须取决于数据,将按部就班地行动。如果情况继续如当前预期的那样,那么有很高概率在年底之前加息。一次加息多少,加息多少次,还有待观察。本月初欧盟统计局数据显示,欧元区3月CPI同比上升7.5%,预期6.7%,前值5.8%,连续第5个月创历史新高;环比上涨2.5%,前值0.9%。3月的通胀数据首次计入俄乌冲突升级以来相关能源、粮食价格上涨传递到消费端的影响。欧洲激增的通胀,是欧央行货币政策立场收紧的原因。欧央行自今年2月明显调整了政策态度。市场甚至预计,未来十年,欧洲通胀率将超过美国,而这是最近十年来都不可想像的事情。 周四出席IMF线上活动讲话时,拉加德表示,欧元区的通胀数字“非常高”,但几乎50%都来自能源价格。经济增长所面临的风险偏下行,欧盟的经济增长预期有过下调,通胀预期被上调。可能未来有更多的增长预期下调和通胀预期下调。拉加德同时强调,欧洲央行的政策是关于正常化,而不是紧缩。上周四欧洲央行公布公布 k,维持利率不变,重申预期三季度结束购债计划,但未有新的撤除宽松承诺,也未透露可能加息的日期,这被视为并未展现更鹰派的倾向。欧洲央行将在6月份的会议上就结束资产购买和未来利率路径作出决定,与此前预期一致。本周,欧洲央行高官密集发声,最快可能7月加息,这一时点比拉加德周五透露的还要早。结束资产购买是加息的先决条件。市场分析人士称,提到7月的加息,这是一群鹰派人士共同努力的目标。欧洲央行副行长德金多斯本周四表示,欧央行应在7月结束购债,可能同月加息,9月或者之后加息也是有可能的。当前,交易员们纷纷押注欧洲央行今年将加息至零以上,为2012年以来首次。货币市场预计欧洲7月和9月各加息25个基点,足以使欧洲央行的存款利率回到零水平。 高盛:买黄金,看涨到2500美元 高盛近日指出:强劲的投资需求、央行们的加速购买以及消费者需求弹性的结合,意味着金价需要大幅走高才能保持实物黄金市场的平衡。此外,在今年剩余时间里,这三类黄金的潜在看涨因素将继续存在,这意味着黄金价格的看涨趋势将持续下去。因此,高盛重申黄金年底的价格目标为2500美元/盎司。截至目前,金价报1941.68美元/盎司。高盛表示,黄金现在的表现很差,与2020年8月的水平一致,但其长期观点保持不变:在任何有意义的新趋势出现之前,黄金需要空间更长时间。目前金价继续停留在每盎司1920美元至2000美元的区间内,暂时没有任何明显的趋势性。此前,高盛在年初的报告中也继续唱多了黄金,将金价预期从2000美元提升至2150美元。而后在俄乌危机的推动下,高盛认为黄金可以作为有效的地缘政治风险的对冲工具。在能源价格上涨的推动下,俄乌局势升级给整体经济带来了明显的滞胀风险,让高盛更有信心金价可以在几个月内达到2150美元/盎司的目标价。具体来看,高盛认为,实物投资需求是驱动金价上涨的因素。黄金作为实物市场需要平衡的实物资产,黄金期货的仓位在短期内非常重要。但从长期来看,实物投资需求才是推动金价上涨的更重要驱动力。 高盛还指出一点,黄金有点“青睐”收益率曲线的倒挂。除了上世纪90年代末以外,只要在近期收益率曲线倒挂时期,金价就均出现上涨。东方证券分析师在本月的研报中分析指出,从历史经验上看,美债实际利率与黄金价格有近乎完美的负相关关系。芬兰分析机构Voima Gold贵金属分析师Jan Nieuwenhuijs分析认为,美债实际利率(美国通胀保值债券TIPS收益率)保持在零以下的时间越长,黄金就越有可能与其脱钩,并走向上涨。东方证券也赞成高盛对金价支撑因素的看法:一是美国经济和实际利率,是黄金进入牛熊大周期的决定性因素;二是央行长期购金需求,是金价的长期支撑。高盛还表示,需求也在助推金价的上涨。美国零售大军正在疯购买黄金,3月份黄金零售需求甚至高于2020年。 鹰派鲍威尔讲话次日:市场预期美国连续四次加息50基点,重要通胀预期创数年新高 虽然美联储主席鲍威尔立场鹰派,但债券市场显示的长期通胀预期仍在不断上升。最新数据显示,美联储密切关注的、衡量美国通胀预期的重要指标——“5年-5年远期盈亏平衡利率”,创下2014年年中以来的最高水平。该数据衡量的是自2027年开始的五年的通胀预期情况。另一个通胀数据——美国10年期通胀保值国债(TIPS)损益平衡通胀率本周也大幅上涨,突破3.03%,创下有纪录以来的新高。美国劳工统计局本月数据显示,美国3月CPI同比增8.5%,增速再次加快,为1981年12月来的最快增速,高于市场的预期8.4%,也超2月的7.9%。CPI同比增速连续第6个月超过6%。3月CPI环比涨幅继续扩大,增长1.2%,高于2月时的0.8%,1.2%的环比涨幅是自2005年9月以来的最大涨幅。剔除波动较大的食品和能源价格,3月份核心CPI较去年同期上涨了6.5%,涨幅高于2月份的6.4%,是自1982年8月以来的最快涨幅。不过3月核心CPI环比录得0.3%,续创2021年9月以来新低,2月为0.5%。目前美国通胀持续飙升,让美联储将控制通胀放在了最重要的位置上。长期以来,美联储官员们认为,通胀预期最终会推动实际价格,也就是说通胀会自我实现。在美联储鹰派基调大棒的打压下,通胀预期仍然不断上涨,凸显美联储在应对通胀问题上的艰难。 周四,鲍威尔公开讲话意料之中放鹰,他表示抑制通胀“绝对必要”,5月FOMC会议讨论加息50个基点,并暗示年内不止一次这么加息,他还指出美国劳动力市场过热,表明将给就业市场降温。鲍威尔鹰派表态令市场再度定价年内加息情况。周五,交易员们的最新押注显示,美联储未来连续四次会议都会加息50个基点。根据利率互换,货币市场正在定价美联储到9月会议时累计再加息200个基点。这意味着在5月、6月、7月和9月的FOMC会议上,各加息50个基点,将联邦基金利率目标区间上限提高到2.50%。5月美联储再度加息,将是该央行自2006年以来首次“背靠背”加息,而加息0.5个百分点将是自2000年以来的首次大规模加息举措。 【期货市场】 周五,纽约商品交易所6月交割的西德克萨斯中质原油(WTI)期货价格下跌1.72美元,跌幅为1.7%,收于每桶102.07美元。 周五,纽约商品交易所6月交割的黄金期货价格下跌13.90美元,跌幅为0.7%,收于每盎司1934.30美元。本周黄金期货价格累计下跌2.1%。 周五,10年美国国债主力合约小幅反弹,涨幅0. 2%报118'315。10年国债收益率微跌0.38%报2. 906%。 【热点个股】 $VALE$ 淡水河谷公司一季度铁矿石产销双降,但维持2022全年预期不变,维持2022年3.2-3.35亿吨铁矿石产量的年度指引,并预计全年镍产量17.5万吨至19万吨。当日该股大跌5.38%报16.7美元。 $VZ$ Verizon一季度营运收入336亿美元,预估335.9亿美元。第一季度调整后每股收益1.35美元,预估1.35美元。当日该股收跌5.64%报51.91美元。 $AAL$ 美国航空第一季度营收为88.99亿美元,好于市场预期的88.2亿美元,相当于2019年同期营收的84%,上年同期为40.08亿美元。公布财报后,摩通将其评级由跑输大市上调至跑赢大市,目标价从18美元上调至26美元。当日该股收跌0.2%报20.18美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

高盛警告:特朗普的关税,美国人自己买单!

薅羊毛薅过头?男子终身头等舱免费机票被取消 美国航空崩溃赔上千万!

发表评论 取消回复