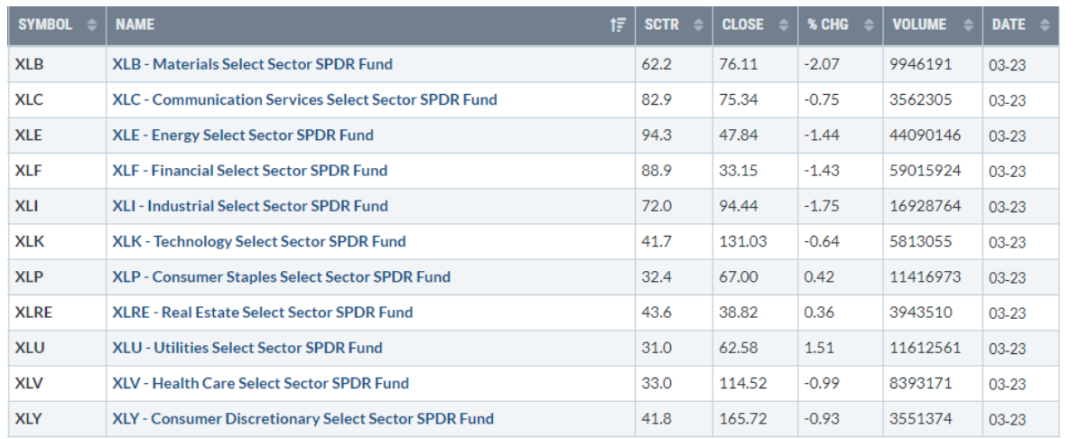

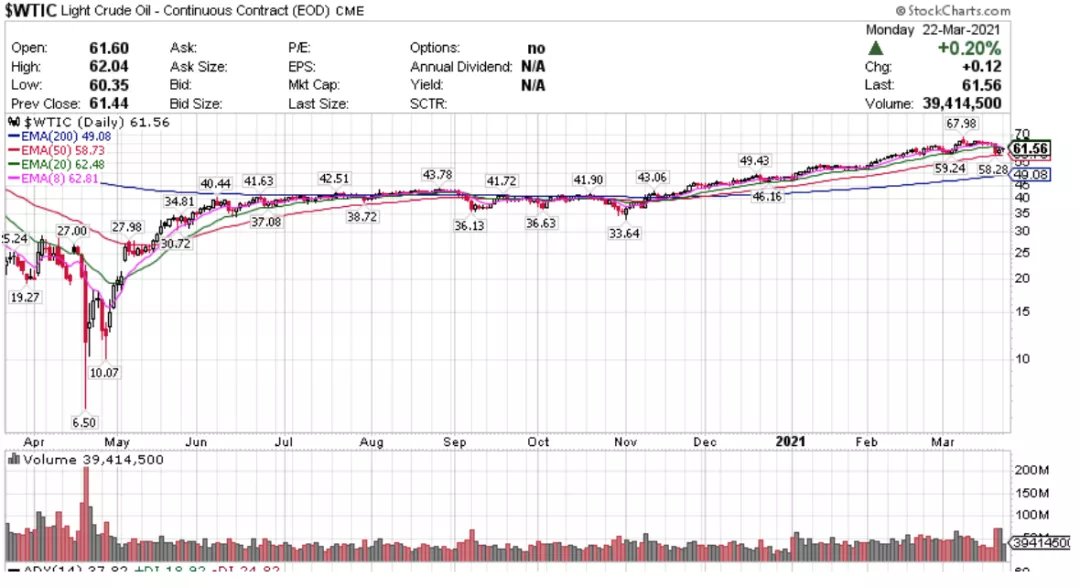

道指收跌约300点,成分股波音(BA)和陶氏化学(DOW)跌超4%。小盘股罗素2000指数(IWM)下跌将近4%。 芯片股集体下跌,半导体板块ETF(SMH)跌2.6%,西部数据(WDC)跌超7%。龙头科技股相对抗跌,奈飞(NFLX)涨2%,亚马逊(AMZN)涨0.86%,微软(MSFT)收涨0.67% 热门中概股多数下跌,虎牙(HUYA)跌9%,荔枝(LIZI)跌8%,斗鱼(DOYU)跌超5%。 标普板块走弱,能源、金融和材料板块领跌 标普板块中公用事业ETF收涨1.51%,金融、能源和材料板块大幅下挫,分别收跌1.43%,1.44%和2.07%。甚至工业板块也受到国际油价拖累下挫1.75%。 【重要资讯】 美国二月新屋销售环比下跌约20% 美国人口普查局数据显示,二月新屋销售季调之后为年化77.5万户,比一月份修正之后的94.8万户少了将近20%。对此市场人士表示,数据可能受到了极端天气影响,虽然之后也会受到利率影响,但仍旧存在积极前景。美国人口普查局数据显示,二月新屋销售季调之后为年化77.5万户,比一月份修正之后的94.8万户少了将近20%,同时也低于市场预期的87.9万户。分地区来看,美国各地区按月均出现了下滑,中西部尤为明显,降幅达到37.5%。而与2020年同期相比,中西部和南部地区的销售量上升,但西部和东北部地区则是出现下降。而与销售下降同时出现的是库存量增加。根据统计,当前新屋库存为4.8个月的供应量,虽然仍低于公认的6个月这一平衡指标,但相对上月有所上升此外根据统计,在售新屋的价格中位数为34.94万美元,相较一月份下跌约1%。有市场观点认为,本次的新屋销售毫无疑问受到了上个月席卷美国的极端天气影响,而更持久的影响可能来自于抵押贷款利率的上升。不过杰富瑞(Jefferies)首席经济学家Aneta Markowska和金融市场学家Thomas Simons在一份研究报告当中表示,虽然房屋需求可能会因为上升的利率而趋稳,但建筑活动仍有上升空间。该公司表示:“市场的需求过剩已经被库存房屋满足,而现在需要的是补充库存,这也创造了未来新屋开工以及房地产投资的空间。”其他分析师同时表示:“新屋对于许多买家仍具有吸引力,尤其是对于那些扩大居住空间,准备在家办公,以及更新家电等的买家而言更是如此。随着意向买家数量仍多于可售房屋数量,春季或将为新屋市场带来更多活力。”。 美联储:预计美债收益率将升至1.75%-2% 目前无需动用货币政策来影响收益率曲线 达拉斯联储银行行长卡普兰在周二接受CNBC采访时表示:不支持用货币政策来影响收益率曲线,预计美国10年期国债收益率将进一步升至1.75%-2%。作为主张2022年加息的美联储成员之一,卡普兰还预计美联储将在2022年开始加息。针对美联储用来暗示其对利率路径展望的点阵图,卡普兰表示:“2022年的一些点开始上升。我的点就是其中之一。” 根据美联储3月17日会议的点阵图,从预测中值的角度来看,美联储官员们预计今年货币政策不会改变,并且利率将保持在接近零的水平一直到2023年底。不过,点阵图上也有四个点显示有官员预计明年利率将会上升。自新冠疫情爆发以来,美联储在采取紧急行动降息整整一个百分点之后,已经连续八次会议维持基准利率不变。卡普兰还预测今年美国的经济增长率为6.5%,失业率将降至4.5%。美国通胀率将在2.25%至2.5%之间,并将对通胀风险非常“警惕”。卡普兰表示,随着美联储在实现其就业和通胀双重目标方面取得进展,他将尽快倡议取消某些非常规货币措施。卡普兰强调说,只有在看到真正的结果,而不仅仅是强劲的预测后,才会主张缩减刺激计划。卡普兰还提到,由于供应问题,今年的物价将大幅上涨,供应问题将在明年解决,2022年的通货膨胀将会稳定一些。 关注本周短期美债标售,债市或迎另一次考验。 因上月到期的7年期美债标售遇冷,本周即将标售的美债受到市场需求的考验。本周,美国财政部将连续三天,分别标售600亿美元的2年期国债、610亿美元的5年期国债、620亿美元的7年期国债,总计高达1830亿美元。美国财政部去年还大幅增加发债,为抗疫刺激措施筹资。据ING数据显示,2021年发债规模预计增至4万亿美元。上周备受市场关注的鲍威尔鸽派发言也表明,美联储在2023年之前都不会加息。随着美联储重申宽松政策立场、美国财政部发债大幅增加,10年期美债收益率连续第七周上涨,上周更创14个月新高至1.754%。此外,美国财长耶伦和美联储主席鲍威尔,将分别于当地时间周二和周三在众议院金融服务委员会和参议院金融委员会就新冠病毒援助、救济和经济安全法作证。鲍威尔料被问及美联储超宽松政策(包括债券购买计划)的潜在风险。而随着美联储宣布补充杠杆率的减免措施月底到期后不再延期的决定,金融机构则有可能逐步减少美债的购买进度,这会加大美债压力。以上这些风险事件都将决定本周美债走势的最终命运。本周即将标售的2年期、5年期、7年期美债将受到市场需求的考验,尤其是7年期美债标售,因之前标售遇冷,将会受到市场的密切关注。牛津经济研究院首席分析师John Canavan表示,2月25日进行的620亿美元的7年期国债标售是一个例外,这是该期限有史以来最低的需求比率。 【期货市场】 黄金期货价格周二收跌。美元走强令金价承压,使其收于一周多来的最低收盘价。纽约商品交易所4月交割的黄金期货价格下跌13美元,跌幅近0.8%,收于每盎司1725.10美元,为3月12日以来的最低收盘价。 油价周二暴跌约6%,因人们担心欧洲新的疫情控制措施和疫苗推广缓慢,加之原油产量增加。布兰特原油期货 下跌3.83美元,至每桶60.79美元,跌幅5.9%,盘中一度跌至60.50美元。美国原油 收于每桶57.76美元,下跌3.80美元,跌幅6.2%,此前曾触及每桶57.32美元的低点。 周二, 10年期美债收益率收跌跌。当日10年期美债主力期货合约收报132’245,收益率收报1.69%。市场对通胀升温的担忧是不必要的,债券市场目前的表现是2015年以来最有吸引力的。近期美国国债收益率持续走高,10年期美国国债收益率一度创下14个月新高。市场对通胀升温的担忧推动了债券市场的波动。 【热点个股】 $NFLX$ Netflix Inc.的评级从持有上调至买入,并将目标价格定为650美元。目前Netflix已从一家附属公司发展起来,好莱坞经常将其附属于图书馆内容的版权转为行业的强者。它现在正与传统的好莱坞制片厂竞争,以吸引观众和顶尖的行业人才,并从根本上推动娱乐的未来,Netflix早就意识到观众正在转向数字平台,而数字正在向移动平台发展。当日Netflix公司股价盘中涨超3%,收报535.09美元。 $GME$ 视频游戏零售商GameStop(GME)将在今天市场收盘后发布报告。当前Cap IQ共识估计第一季度的调整。每股收益为1.63美元(去年同期为1.50美元),修订后为126.7亿美元,增长5.1%GME到2021年疯狂地开始了。1月11日,公司报告了Holiday收入增加4.8%(比上一季度增29.6%)这引发了史诗般的空头挤压。GME股价在1月27日至2月1日的最高点连续4天交易于300以上。目前,股价已经有所回落,并已回落至20天移动平均线,收跌6.55%报181.75美元。 $DG$ 该公司首席运营官说,面对因Covid-19大流行和严酷的冬季天气而困扰的分销业务产生的更高的物流费用,Dollar General Corp.计划扩大其私人卡车车队,以将更多的运输业务引入内部。首席运营官杰夫·欧文(Jeff Owen)表示,此举将有助于降低运输成本,Dollar General的利润和毛利率在最近一个季度同比增长。当日该公司股价收涨1.61%报197.09美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复