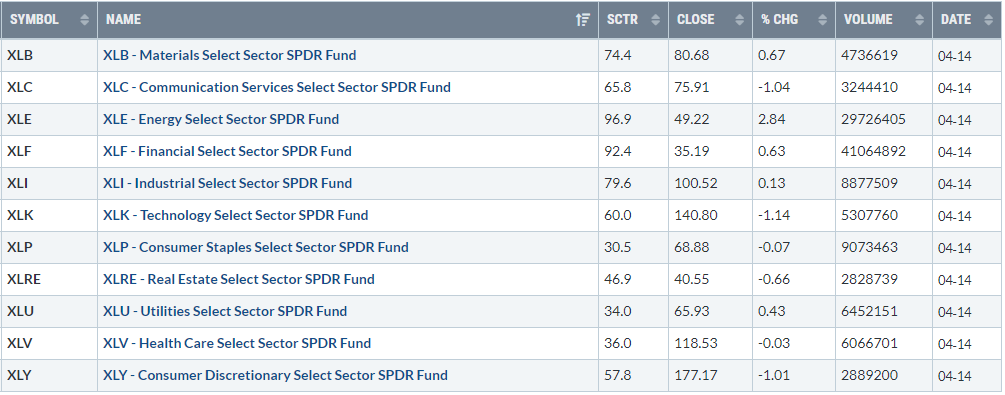

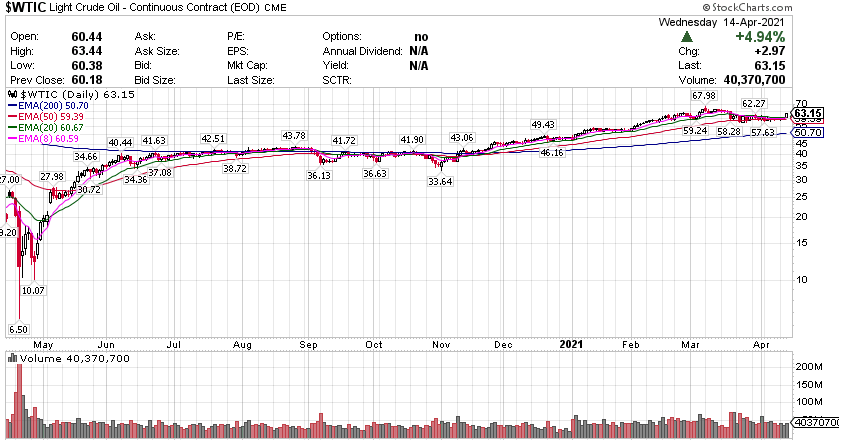

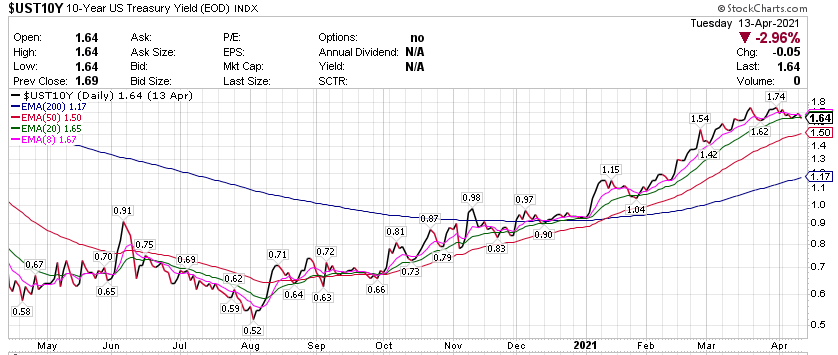

美股三大指数涨跌各异,道指初步收涨54点,纳指跌0.99%;银行股集体上涨,富国银行(WFC)涨超5%,高盛(GS)涨2%,摩根士丹利(JPM)、美国银行(BOC)、花旗(C)涨1%。 能源股集体上涨,美国布伦特原油基金(USO)涨4%。科技股普遍下跌,新能源汽车股中,小鹏汽车(XPEV)跌7%,特斯拉(TSLA)跌超4%,蔚来(NIO)、理想汽车(LI)跌超3%。 FAANMG全部下跌,奈飞(NFLX)、Facebook(FB)、亚马逊(AMZN)跌2%,苹果(AAPL)跌1.8%。 芯片股普跌,半导体板块ETF(SOX)跌1.2%。区块链股集体下跌,Marathon Digital(MARA)、Riot(RIOT)跌超15%,Coinbase(COIN)首日涨30%。 标普指数微跌,能源板块走强 标普500指数中,科技、通讯和消费选择消费板块领跌标普,分别收跌1.14%,1.04%和1.01%。其中,权重科技股和特斯拉跌幅居前。能源板块支撑标普,受国际油价提振收涨2.84%。 【重要資訊】 美国EIA原油库存锐减近600万桶 4月13日周三,国际油价大涨4%,美油WTI即月期货短线接连突破62和63美元两道关口,重回一个月新高,布油涨破66美元。驱动因素是美国上周EIA原油库存降幅超预期,以及两大重量级国际组织纷纷上调今年全球的油需预期。据美国能源信息署EIA的官方统计,美国4月9日当周原油库存锐减589万桶,远超预期的降幅270万桶,并连降三周,前值为减少352.2万桶。美国原油期货的主要交割地库欣地区当周原油库存增加34.6万桶,前值为减少73.5万桶,但仍少于民间机构美国石油协会(API)预估的增加91.7万桶。当周的EIA汽油库存增加30.9万桶,弱于预期的增幅90万桶,也是前值增幅404.4万桶的零头。包括柴油和取暖用油在内的精炼油库存减少208.3万桶,预期为增加100万桶,前值为增加145.2万桶。可见,EIA数据远小于行业组织API预估的上周汽油库存增加556.5万桶。同时,上周的EIA精炼厂设备利用率增加1%,远超预期的增幅0.2%和前值增幅0.1%,这有助于原油库存的下降。EIA还称,4月9日当周,美国东海岸原油库存降至逾30年新低。数据发布后,美油WTI日内大涨5.1%或3.06美元,日高至63.24美元,共向上冲破61至63美元三道整数位。在EIA数据出炉前,WTI隔夜曾被国际能源署IEA的石油月报提振并站上61美元。国际布伦特最高涨4.3%或2.80美元,日高至66.47美元,也重回3月18日以来的近一个月高位。上期所原油夜盘涨超3%,最高突破406元人民币/桶。稍早,国际能源署IEA发布最新石油月报,将今年全球原油需求增长预期上调了23万桶/日,至总体增量570万桶/日,理由是美国和中国经济反弹将有助于消除原油过剩。该组织称,去年在疫情重压下,全球石油需求下降了870万桶/日,而在后疫情时代需求“会有显著提升”,预计今年下半年需要每日额外供应200万桶以平衡石油市场。一天前,OPEC也在石油月报中上调了今年全球石油需求增长预期19万桶/日,至总体增量595万桶/日,比一个月前的预测多出7万桶/日。预计今年全球油需共9646万桶/日,比去年增加了约600万桶/日。OPEC月报称,随着需求反弹,未来几个月全球石油市场将继续复苏。需求上升意味着,尽管OPEC+在未来三个月中恢复每天约200万桶的产量,全球及经合组织的石油库存应该会继续减少。咨询机构PVM Oil Associates的分析Stephen Brennock表示,空前的财政刺激措施和疫苗接种运动相结合,将为今年下半年的石油需求复苏提供坚实的基础。但Vanda Insights的能源分析师Vandana Hari指出,伴随多种新冠疫苗接种受挫、印度和巴西等感染率飙升,以及全球确诊病例重回1月份高峰,可能会在短期内限制油价涨幅。市场还在担心高油价推动美国页岩油产量回归市场,以及伊朗的石油出口禁令被解除。 美财政部拍卖30年期国债需求量“惊人” 在美国3年期和10年期国债标售“不温不火”的一天后,美国财政部于4月13日周二拍卖了240亿美元30年期国债。有分析称需求量为“壮观、惊人”,美债收益率直线下滑。这批30年期超长美债的得标利率为2.32%,比美东下午1点拍卖截止时的预发行收益率(when-issued yield)2.338%低了1.8个基点,是去年12月以来得标利率低于预发行收益率的最大幅度(术语叫stop through)。昨日的两次拍卖都是得标收益率高于预发行收益率(术语叫尾部,tail),显示今日的美国长债拍卖需求更为强劲,因为得标收益率相对较低,代表买家支付的国债价格相对较高。其他衡量需求的指标比较亮眼:投标倍数(bid-to-cover ratio)为2.446,较上个月拍卖的倍数2.284有“实质性的改善”,并高于过去六次拍卖的均值2.332。包括外国央行在内的间接购买人(indirect buyers)获配了总售出规模的61%,是今年1月以来最高,小幅低于3月拍卖时的比例63.2%。包括美联储和其他美国联邦政府实体在内的直接购买人(direct buyers)获配了总售出规模的21.9%,是2014年12月以来最高。具有购买所有未能拍出国债以防止拍卖流产义务的一级交易商(primary dealers)获配比例降至17.1%,创今年1月以来最低。市场之所以关注美债拍卖,是因为2月末的7年期美债标售出现了“史诗级失利”,引发各期限美债收益率飙升并打压风险资产。当时的投标倍数仅为2.04,创历史新低。人们担心,美债拍卖的需求不振将持续制造收益率上行压力,进而影响投资决策。在本周前两日1200亿美元的美债拍卖之后,周内余下时间还有标售规模达550亿美元的美债。 经济学家表示:美联储或正在作出无法兑现的承诺 鲍威尔周日在接受媒体采访时表示,美国经济状况良好,美联储将继续支持经济以完成复苏,同时淡化通胀。针对鲍威尔的言论,著名经济学家Peter Schiff在个人播客中架起隔空论战,称美联储正在作出无法兑现的承诺。他说:美联储认为他们能够创造经济增长、创造繁荣,但归根结底,美联储唯一能做的就是印钞票。不管怎么描述,这并不能创造繁荣。美联储所能做的只有制造通胀,暂时制造出复苏的假象。但最终,幻觉消失了,剩下的只有黑暗现实。鲍威尔为美国经济发展描绘了一幅美好的图景,今年GDP增长6%至7%,失业率降至4%至5%。在经济快速发展的同时,鲍威尔还认为通胀不会过热,像20世纪60年代和70年代那种级别的通胀不会到来。他认为,当下全球竞争日益激烈,为保持竞争力,企业不会真的提高产品价格。Schiff则表示,这背后的真相是,通胀将提高企业的生产成本,迫使美国企业把低附加值的制造业进一步转移到海外。美国对国外的工厂和全球供应链日益依赖,这才是美国企业能够在成本上抵消通胀影响的真正原因。这么做的后果是将背负巨额贸易逆差。美国正从世界上最大的债权国变成世界上最大的债务国。Schiff认为,通胀加剧与贸易逆差之间已陷入恶性循环,美联储能够肆意印钞的阶段已经接近尾声。美国的贸易伙伴拥有大量美国国债,甚至已经远远超过了他们的需求。我们现在通胀输出的能力比过去弱得多。而美联储现在的货币供应量远超以往,我们必须要加大通胀输出的力度,要有更大的贸易逆差。Schiff说,鲍威尔似乎认为美国印多少钱无关紧要,不会导致物价大幅上涨,“他大错特错了”,“在通胀对物价的影响这个问题上,美国不会有免死金牌”。 【期貨市場】 美东时间周三,国际金价小幅收跌,依旧徘徊于1750美元关口之下。截止收盘,纽约商品交易所黄金期货市场交投最活跃的6月黄金期价14日比前一交易日下跌11.3美元,收于每盎司1736.3美元,跌幅为0.65%。 EIA周三公布的数据显示,美国至4月9日当周原油库存锐减589万桶,远超预期的减少270万桶,并且连降三周,前值为减少352万桶,同时东海岸原油库存创下逾30年新低。需求量提振下当日油价走强收涨报。 美国国债收益率周三走高,10年期美债期货主力合约ZNM1微跌0.09%收报131‘305,10年期国债收益率上涨1.5个基点,至1.64%。 【热点个股】 $BBBY$ Bed Bath&Beyond今天公布了超出预期的下行指导性营收预期。这家家庭零售巨头今天早上公布了其第四季度收益报告,报告每股收益有上行空间。但是,收入基本上是在线的,该公司重申了其全年销售,毛利率和调整后EBITDA的指导。该零售商还宣布将其三年期股票回购计划从8.25亿美元提高至10亿美元。收收益报告影响该公司股价当日大跌逾12%收报24.52美元。 $DEN$ KeyBanc Capital Markets将丹佛利公司(Denbury)的股票评级定为“增持”,并将其目标股价定为60美元。“丹佛利开始超重覆盖,因为在美国勘探与生产中,DEN的减油率最高,达到97%,并且其碳捕获和封存业务具有巨大的潜在上升空间,随着时间的推移,其价值可能超过5亿美元。“受评级提振,当日该公司股价大涨6.34%收报49.98美元。 $GS$ 高盛(Goldman Sachs)公布了出色的季度业绩突显了银行业的第一季度盈利季节,使得整体银行板块收到资金追捧。本季度,高盛的每股收益为18.60美元,超过市场普遍预期的8.93美元,净收入同比增长102%至177亿美元。每股收益和收入均创下了银行业的季度纪录,而净资产收益率(ROE)为31.0%,达到了2009年以来的最高水平。公司当日股价收涨2.34%报335.35美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复