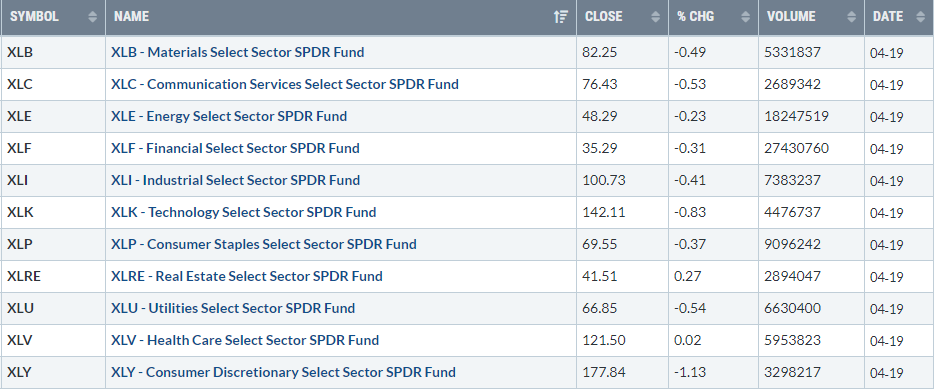

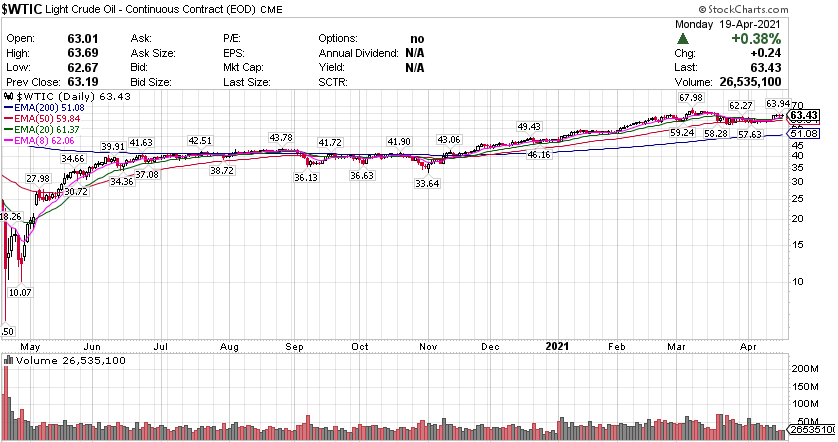

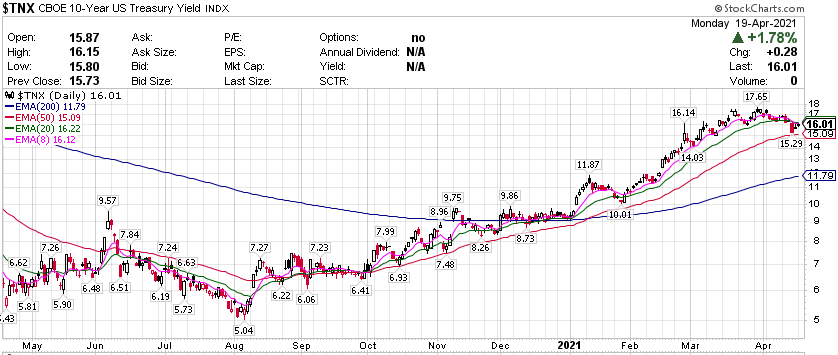

美股收跌,道指跌118点,纳指跌0.98%;芯片股全线下跌,半导体板块ETF(SMH)跌2.6%;英伟达(NVDA)、博通(AVGO)、拉姆研究(LRCX)跌超3%,台积电(TSM)、美光科技(MU)、德州仪器(TXN)、恩智浦(NXPI)、高通(QCOM)跌超2%。 新能源汽车股集体下跌,图森未来(TSP)跌约13%,固态电池公司QuantumScape(QS)跌超11%,Lordstown(RIDE)跌8%,特斯拉(TSLA)跌超3%;小鹏汽车(XPEV)、蔚来汽车(NIO)则收涨1%。中概股中,中国绿色农业(CGA)涨27%,富途证券(FUTU)涨16%%,老虎证券(TIGR)涨5%,跟谁学(GSX)、网易(NTES)、有道(DAO)涨超4%。 标普500收跌,特斯拉大跌拖累选择消费板块 标普500指数中,基本全线收跌,选择消费、公共事业和科板块领跌,分别收跌1.13%、0.54%和0.83%。房地产微涨0.27%,健康医疗板块收涨0.02%。 【重要資訊】 美国密歇根消费者信心创疫情流行以来新高 通胀预期创近十年高位 周五公布的密歇根大学消费者信心指数相较三月出现上升,但是并未达到此前的预期。根据数据,本月的消费者信心指数为86.5,相较三月终值84.9出现了上升,同时也创下了疫情流行以来的新高,但低于89.0的市场预期。此外,同时发布的经济现况指数从3月的93.0升至97.2,而消费者预期指数则是持平于79.7,三项数据均创下了2020年3月至今的最高纪录。本次调查当中有一半的消费者预期失业率会下降,这是有史以来的最高水平。消费者在被要求解释未来的购买计划时,关于高物价的提法已经减少,取而代之的是对于未来工作与收入前景的更大信心。而对于投资者关注的通胀方面,本次调查显示,消费者对未来一年通胀的预期值为3.7%,较上月的3.1%上升了0.6个百分点;而对未来五年通胀的预期值为2.7%,较上月的2.8%下降了0.1个百分点。根据数据,上次一年通胀预期达到3.7%附近还要追溯到2012年。作为参照,衡量美债市场对通胀预期的盈亏平衡通胀率年初以来从2%附近的水平一路上升,目前5年期大体位于2.5~2.6%区间,而10年期和20年期则分别位于2.3~2.4%和2.4~2.5%区间。对于当前的通胀,美联储理事Waller在数据公布之后表示:目前仅仅是若干暂时性因素推高了美国通胀,通胀暂时会大幅上扬、但这样的现象将缺乏可持续性。只要通胀预期被锚定,美联储就可以感到安心,而美联储也不会对通胀问题坐视不管。此外他也表示,如果美国新冠疫情受控的话,目前的基本面将有助于经济增长,而现在还没有理由撤销美联储对经济的支持。 全球“被动储蓄”5.4万亿美元,报复性消费或随时到来 经历了仅一年的疫情,全球消费者手上的储蓄大幅增加了5.4万亿美元,这也为经济重后开消费的强劲反弹铺平了道路。评级机构穆迪预估的最新数据显示,自疫情开始以来,全球家庭累计的超额储蓄相当于全球产出的6%。其中,仅仅是美国的家庭额外储蓄就增加了超过2万亿美元,这还是拜登政府通过1.9万亿美元刺激计划之前的数据。此外,英国金融时报援引OECD数据,2020年许多发达国家的家庭储蓄率均触及了本世纪以来的最高水平,且银行的储蓄也迅速增加,尤其是北美和欧洲地区。超额储蓄的累积来自两方面。一方面,尽管去年全球经济经历了疫情的冲击,但是大部分发达经济体都采取了前所未有的财政刺激措施来保护家庭收入。另一方面,经济的不确定性不仅让大量商店关门,也削弱了普通人的消费开支。与此同时,消费者信心也处于高水平。今年一季度,全球消费者信心指数(Conference Board global consumer confidence index)达到2005年有纪录以来的最高水平,且全球所有地区消费者信心均显著上升。这意味着,一旦商店、酒吧和餐馆重新开放,那么消费者将愿意再次消费。穆迪首席经济学家Mark Zandi认为,随着各国接近群体免疫和开放,大量被压抑的需求释放和过剩储蓄的溢出将共同推动全球消费者支出的激增。根据穆迪估计,如果消费者支出金额为其过剩储蓄的三分之一,那么将提振今明两年全球产出2%。不过也有分析师提醒,许多超额储蓄掌握在高收入家庭手中,那么这意味着抑制经济刺激的效果。高盛经济学家Jan Hatzius预估,美国近三分之二的过剩储蓄被最富有的40%人口所持有。 俄罗斯提醒市场OPEC+将在5至7月逐步增产 此前俄罗斯副总理称,OPEC+将在5月至7月逐步恢复石油产量。分析指出,OPEC+产量决策成油市短期风险。不过,国际油价仍维持在3月18日以来的近四周高位附近,本周均累涨6%,今年以来大幅反弹30%。分析称这主要得益于原油需求预期改善,中美经济强劲复苏抵消了新冠病毒激增的隐患。澳大利亚西太平洋银行高级经济学家Justin Smirk指出,全球强劲的经济复苏、OPEC+产量遏制政策,以及美国石油生产商对油价上涨的谨慎反应正在支撑市场,“在任何有意义的回调之前,油价可能会上涨至每桶70美元。”北美洲夏季驾驶高峰期通常围绕美国5月底的阵亡将士纪念日展开,交易员们都在期待今年6月至8月的典型出行量回升,这通常有利于用油需求。外汇经纪商AxiCorp的首席全球市场策略师Stephen Innes便认为,今年夏天将是新冠疫情爆发以来,美国高速公路上行驶里程数首次增加,美国夏季驾驶高峰可能重返2019年同期的繁忙程度。毕马威(KPMG)全球能源负责人Regina Mayor也称,有三大利好因素推动今夏及以后的用油需求。首先是英国和美国等疫苗接种步伐加快,第二是政府继续大力刺激消费,第三是人们压制的出行需求在后疫情时代报复性反弹。但她也警告称,短期内令油市失衡并压低油价的“最大风险”便是OPEC+有多快恢复供应,以及伊朗原油出口有多快被解禁,“请记住,仍有大约700万桶/日的石油供应等待重返市场。” OPEC+产油国联盟将于4月28日、即两周后举行会议讨论产量政策,此前他们计划在5月至7月的三个月内逐步集体增产200万桶/日来满足需求。沙特不仅强调了谨慎立场,更说决策将更为灵活,有分析推测,如果美国页岩油产商趁着油价上涨而增产,OPEC+可能会改变立场。本周,OPEC和国际能源署IEA均上调了对今年全球油需增幅的预期,对下半年需求强劲感到乐观。IEA更是表示,生产商可能需要增加200万桶/日的供应量才能满足需求。但也有人担心,油价持续上涨的时间越长,就有更多的供应重返市场,结合印度、南美和欧洲疫情大幅反弹,最终会导致油价下跌。 【期貨市場】 周一,纽约商品交易所6月交割的黄金期货价格下跌9.60美元,跌幅0.5%,收于每盎司1770.60美元。上周该期货收高约2%,创2020年12月18日当周以来的最大周涨幅。 原油期货价格周一收高。利比亚某些油田暂停生产的消息令油价得到支撑。投资者同时也在权衡原油供需方面的一些最新讯号。周一纽约商品交易所5月交割的西德州中质原油(WTI)期货价格上涨25美分,涨幅0.4%,收于每桶63.48美元。 CBOT10年期美债期货主力合约ZNM1震荡下行,收报132‘055,跌幅0.14%。随着财报季的来临,市场风险偏好明显回升,市场聚焦经济复苏主线带来的投资机会。收益率小幅回升收报1.601%。 【热点个股】 $NVDA$ 英国对于英伟达收购ARM方面的关注已有一段时间。早在今年2月初,欧盟和英国的官员表示,鉴于ARM芯片设计的重要性,英国和欧盟将对英伟达400亿美元收购ARM的交易展开竞争调查,相关交易将会受到彻查,最终有可能导致交易受禁。受不确定消息影响,英伟达股价当日跌逾3.4%收报614.47美元。 $TSLA$ 4月19日,上海车展首日开幕,特斯拉展台的一则意外。上午11时许,一位身穿 “刹车失灵”字样T恤年轻女士站在一辆特斯拉展车车顶,高声呼喊“刹车失灵”。并且4月17日晚上,美国德克萨斯州也发生了车辆起火的以外。由于负面事件频发,特斯拉遭到市场质疑,当日股价应声下跌超3.4%收报714.63美元。 $GME$ GameStop游戏零售商今天宣布,首席执行官乔治·谢尔曼(George Sherman)将在7月31日或更早任命继任者后辞职。自2017年底以来,新任首席执行官将是GME的第六任首席执行官。此举并不令人感到意外,因为GME上个月在其10-K计划中透露,它正在评估高管领导层的变动并为此保留了一家搜索公司。当日该公司股价上涨6.26%收报164.37美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复