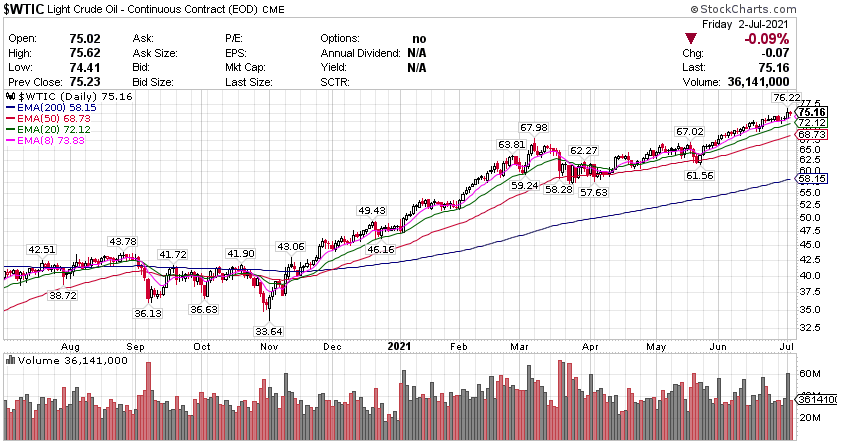

道指成分股中,微软(MSFT)涨超2%,创收盘纪录新高;苹果(AAPL)涨近2%,强生(JNJ)涨约2%,Visa(V)、英特尔(INTC)、联合健康(UNH)涨超1%;IBM跌超4%,波音(BA)跌超1%。 新能源汽车股多数下跌,Lordstown(RIDE)跌超10%,Workhorse(WKHS)跌超9%,理想汽车(LI)跌超5%,蔚来(NIO)跌近1%,特斯拉(TSLA)和小鹏汽车(XPEV)小幅上涨。 中概股中,搜狐(SOHU)涨5%;叮咚买菜(DDL)跌11%,高途(GOTU)跌超8%,滴滴(DIDI)跌超5%,虎牙(HUYA)跌超4%。 芯片股多数收涨,半导体板块ETF(SMH)涨0.61%;AMD、英伟达(NVDA)、英特尔(INTC)、高通(QCOM)涨超1%。 标普500指数突破新高,科技版大涨 标普500指数11大板块中,9大板块收涨,2大板块收跌;其中,信息技术板块领涨,其次是非日常生活消费品板块;金融和能源板块收跌。 【重要資訊】 OPEC+再改期!阿联酋坚持己见 7月2日周五,堪称今年原油市场最重要的会议令人捏了一把汗:要么无疾而终、没有达成协议就草草收场,要么再次延期到下周继续谈判,昨天已因无法达成协议而被迫推迟一天。在以沙特和俄罗斯为首的产油国联盟OPEC+全体会议之前,美东周五上午11点,OPEC+联合部长级监督委员会(JMMC)会议开始,比原定计划推迟了两个小时。一小时后,有代表称OPEC+全体会议即将召开,但直到美股收盘前也没有达成共识。最新消息称,鉴于僵局持续,OPEC+连续第二天暂停会议,新一轮谈判将在下周一(7月5日)维也纳时间下午3点继续。这主要是由于阿联酋坚持己见,要求若增产和延长减产协议同时进行,必须上调该国用来判断减产量的产量基准,即寻求更多增产幅度。俄罗斯建议阿联酋冷静两天,并称OPEC内部应先内部讨论清楚。有分析指出,OPEC+的僵局在昨日突然休会24小时后完全没有进展,让市场无法确定下半年是否会面临巨大的供应短缺,从而令油价大幅飙升,这将进一步推高通胀预期,并干扰经济复苏。OPEC+内部也可能引发另一场具有破坏性的争端,去年沙特和俄罗斯欲打价格战曾令油市崩盘。沙特和俄罗斯推动增产和延长减产协议,阿联酋寻求更多增产制造内部分歧。周五稍早,据称墨西哥也一度反对延长减产协议至明年底,随后撤回反对意见。另有消息人士称,OPEC+可能只寻求就今年8月至12月的增产达成协议,而无法就延长减产协议达成共识。在美股盘前,已有OPEC+代表向媒体放风称,谈判僵局迟迟没有解开,如果最终没有达成有新的OPEC+协议,那产量将保持不变,而昨日最后一刻突然翻脸的阿联酋已准备好接受8月石油产量维持不变。若大会决定维持当前的OPEC+协议,则要求在2022年4月之前不增产。 特斯拉二季度交付量继续打破纪录盘中触及700美元 特斯拉今年第二季度交付量20.125万,比市场预期低0.291万,此前彭博调查的经济学家预估为20.416万。交付的车辆中,Model 3和Model Y交付量为19.94万,豪华型的Model S 和 Model X交付量为1890辆。同时,本季度汽车产量20.64万辆,包括20.4万辆Model 3和Model Y,Model S和Model X产量为2340辆。特斯拉没有按地区划分销量,美国和中国是其最大的销售市场,其中以Model 3和Model Y的销量最多。尽管Model S和Model X的销量在本季度出现下滑,但特斯拉已经打破了第一季度总交付量18.48万和生产量18.03万的记录。在第一季度,特斯拉将这一亮眼的业绩归功于中国消费者对Model Y的青睐。此前FactSet调查的分析师预计,特斯拉在第二季度的销售量为20.7万,Model 3 sedans为11.4万,小型SUV Model Y为7.8万,其余的销量分布在豪华型Model S和豪华型SUV Model X。投行ISI Evercore的Chris McNally周三表示,预计特斯拉本季度交付量为21.1万左右。RBC的Joseph Spak最近表示,他预计特斯拉本季度销售量为19.5万。他还表示,关于供应短缺对特斯拉的影响,可能在第二季度的财报中具体体现出来。特斯拉召回部分进口和国产Model 3和Model Y汽车,共计28.5万辆。Spark表示,“这可能会对消费者们的看法产生负面影响”。特斯拉曾在第二季度声称受到零部件短缺和价格上涨的影响。5月31日,特斯拉CEO马斯克发表推文,称特斯拉正在修改一些设计以面对这些挑战。6月11日,特斯拉CEO马斯克表示,认为特斯拉的产量″应该很快就会达到每周几百辆,但Model S型汽车的产量直到下一季度才会上千”。同时,他上周在推特上又说,正在考虑举办一个展示特斯拉在人工智能系统方面成就的活动。 美国6月非农就业远超预期 美国6月非农就业数据远超预期,较前值大幅提高。失业率较前值小幅上升,不及预期。数据公布后,美国联邦基金利率期货暗示市场对美联储在2022年12月加息一次的预期小幅增强。美国劳工部数据显示,美国6月非农新增就业人数增长85.0万人,远超市场预期的72万人,5月份非农新增就业人数从55.9万人上修至58.3万人,4月份非农新增就业人数从27.8万人下修至26.9万人。虽然6月数据好于预期,但目前美国整体就业水平依然低于疫情爆发的水平。主要数据方面,美国6月失业率5.9%,不及市场预期的5.6%,较前值的5.8%基本持平。平均时薪年率上涨3.6%,预期上涨3.6%,前值上涨2%。劳动参与率61.60%与前值持平,低于预期值0.1个百分点。细分行业方面,休闲和酒店、公共和私人教育、专业和商业服务、零售贸易和其他服务领域的就业机会显著增加。CNBC评论称,6月份的就业增长加快。随着美国进入夏季,疫情相关的限制措施有所放松,过去一年被限制出门的美国人将更接近恢复正常,招聘活动加速。随着就业数据继续上升,经济学家预计第二季度的GDP增长率将接近10%。在疫苗持续接种的情况下,相关就业反弹将持续下去。彭博分析认为,虽然6月非农数据好于预期,但美国就业市场远未完全复苏。由于取消了对商业和社会活动的限制、大规模接种疫苗和数万亿美元的联邦救济,企业努力跟上整体经济增长的步伐,对劳动力的需求依然强劲。与此同时,有限的劳动力供应继续困扰着雇主,美国就业人数仍远低于疫情前的水平。在市场反应方面,分析认为标普期货在数据发布后小幅上涨。证明投资者有可能把数据解读为利好信息:高于预期的就业增长速度表明,美国经济仍有增长势头。但失业率的上升表明目前美国经济尚未完全恢复。 在其他条件相同的情况下,美联储不会面临迫在眉睫的加息压力。 【期貨市場】 黄金期货价格周五连续第三个交易日收高,使其本周录得涨幅。纽约商品交易所8月交割的黄金期货价格上涨6.50美元,涨幅0.4%,收于每盎司1783.30美元,创6月23日以来新高。 OPEC+连续第二晚没有打破该组织内部的僵局,从而增加了其不采取行动可能导致油价飙升并刺激通胀的风险。纽约商品交易所8月交割的西德州中质原油(WTI)期货价格下跌7美分,跌幅0.1%,收于每桶75.16美元。 周五,十年期美债期货上行收涨,CBOT国债主力合约收报132’245。十年国债收益率收跌3.31%报1.431%。 【热点个股】 $CRNC$ 市场消息称Cerence Inc.将取代Adtalem Global Education Inc. 在标准普尔MidCap 400中的位置,7月7日开市前生效。该股受消息推动当日大涨近14%最终收报123.74美元。 $IBM$ IBM领导人Jim Whitehurst将卸任总裁之职。此前,Whitehurst因开源软件公司红帽被收购而进入IBM,上任IBM总裁时间一年多。当日该股大跌4.64%收报140.02美元。 $AMZN$ 杰夫·贝佐斯(Jeff Bezos)将在7月5日正式辞去亚马逊首席执行官一职,这家电商巨头是他在1994年创立的。目前,亚马逊市值高达1.7万亿美元是世界上估值最高的上市公司之一。当日股价未受影响,大涨超2%收报3510.98美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复