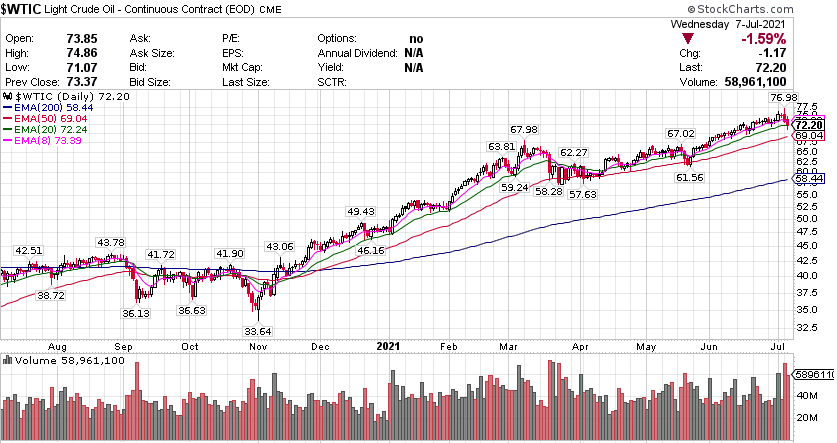

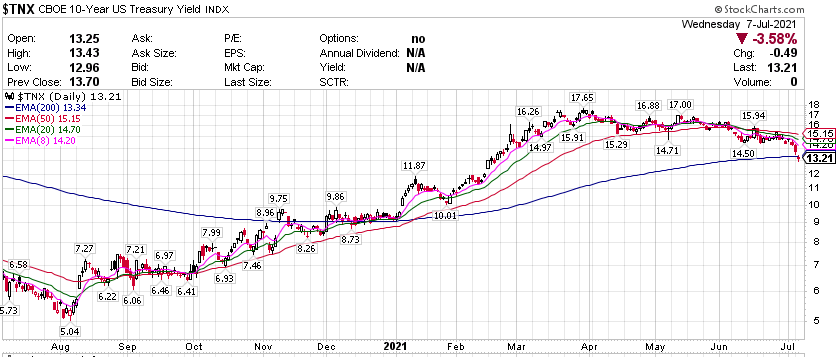

科技股除苹果(AAPL)之外,微软(MSFT)也涨超0.8%,电商巨头亚马逊(AMZN)收涨将近0.6%,连续第二个交易日创收盘历史新高,谷歌(GOOGL)也涨超0.2%,但被前美国总统特朗普起诉的社交媒体Facebook(FB)收跌逾0.6%、推特(TWTR)也跌将近2.1%。甲骨文(ORCL)收涨逾3.6%,刷新收盘历史高位至86.00美元上方,半导体类股普跌,赛灵思(XLNX)收跌将近4.7%,AMD跌超4.1%。 标普500指数小幅回调,原材料领涨 标普500指数的11个板块中,原材料和工业板块至少涨1.0%,医疗保健和公用事业板块涨约0.6%,能源板块表现最差,收跌逾1.7%。 【重要資訊】 美联储6月FOMC纪要:通胀暂时仍为共识,缩减购债有待继续讨论 7月7日美东周三下午2点,美联储发布了备受关注的6月15日至16日FOMC货币政策会议完整纪要。由于美联储在6月会上释放出令市场意外的鹰派信号,例如大幅上调今年经济和通胀预期,以及将官员们的加息预测提前至2023年,因此,投资者关注纪要中提到的美联储对美国通胀和就业等经济形势看法,以及与会官员们是否会围绕 “讨论何时开始减码QE(即taper)”释放更多线索。纪要显示,货币政策制定者们预计将继续在“达到开始减码QE的门槛”上取得进展,但会议的主基调仍是在收紧货币政策方面需要保持耐心。美联储确实已经开始讨论缩减购债(taper)的事宜,不过无法达成共识,未来将继续讨论。例如,一些官员认为对抵押贷款债券(MBS)的购买可以相对更早或更快削减,另一些人则明确表示反对。同时,纪要还重申了美联储今年以来的观点,即尽管通胀上升速度快于官员们预期,他们仍认为当前的通胀上行趋势是暂时的,总体上没有达到启动紧缩政策的“实质性进一步进展”前提。纪要发布后,美股变动不大,道指和标普500指数保持涨势,纳指止跌转涨。10年期美债收益率维持日内5个基点的跌幅,金银小幅上涨,现货黄金站稳1800美元关口上方。在纪要发布前,道指和标普500指数温和上涨,标普大盘盘初曾涨0.3%并创盘中历史新高,纳指则在开盘不久创新高后小幅转跌。长端美债收益率延续近日来的深度跌幅。10年期基准美债收益率日内最深下行7.4个基点,一度跌破1.30%并创五个月最低,FOMC纪要发布前重回1.32%上方,日内降幅收窄至4.5个基点。分析称,长端美债收益率大幅走低,凸显出市场对美国经济增长前景的担忧,不少人认为复苏可能已经触顶,以及高传染性的新冠Delta变异毒株带来崭新隐患。仍有分析师质疑美联储对“通胀只是暂时”的判断。6月FOMC会议纪要显示,与会官员们表示,他们已经预计到了短期通胀将超过2%,部分原因是疫情初期价格下跌的基数效应,以及油价上涨已传递到消费者能源价格。不过,官员们还是承认,“通胀的实际升幅大于预期”。大多数(most)官员认为主因是商品和劳动力市场的供应限制比预期更广泛,以及随着经济重新开放,消费者的需求激增超出预期。纪要强调了“通胀是暂时的”为官员间共识,尽管不乏有与会者认为价格上行压力会持续到明年。他们还格外指出,长期通胀预期仍保持与FOMC的长期通胀目标一致:“展望未来,与会者普遍预期通胀会随着这些暂时性因素的影响消散而缓解,但一些(several)官员指出,他们预计供应链限制和投入品短缺将在明年也对价格构成上行压力。一些(several)官员称,在经济重新开放的最初几个月,不确定性仍然很高,无法准确评估通胀压力持续多久。几人(some)称,剔除波动成分的通胀指标近期读数一直稳定在2%或略低水平。 通胀预期回落,10年期美债利率跌破1.3%,创5个月新低 美国国债收益率跌至1.30%以下,为5个月来的低点。美国10年期国债收益率一度降至1.2996%,创2月19日以来最低。在OPEC谈判陷入僵局背后,阿联酋希望增加产量,并且卖出更多的持有存量,以便在需求减少之前尽可能多地出售原油,增加其市场份额。阿联酋政府多年来一直表示,并不担心石油需求会下降的问题,并预计数十年内需求将持续增长。阿联酋拥有着世界上一些最大的未开发的原油储备,其战略投资的目的是使经济发展多元化,包括一些新收入来源,摆脱以石油为主导的经济。这也导致了油价在近日下跌,投资者对石油短期看空,通胀预期回落,美债价值对投资者失去吸引力。10年期国债收益率跌至1.30%以下,跌至2月19日以来的最低水平。摩根大通利率策略师Jay Berry等发表报告表示,美国国债市场对上周数据的反应表明,国债走势被空头回补夸大了。同时,策略师们又预估10年期美国国债收益率将维持在低于平均价格25个基点的水平。摩根大通指出,即使原油价格小幅波动,市场预期的通胀水平在过去两天几乎没有变化,美联储加息时机也几乎没有变化。另外,6月份FOMC会议纪要将具有重要说明意义。随着今年晚些时候美联储可能缩减购债规模,摩根大通还将关注FOMC会如何宣布一些更实质性的进展,比如是否有以比缩减购债规模更大的力度缩减MBS。其预计美联储缩减国债与MBS的比例为2比1。 5月JOLTS职位空缺再创新高 美东时间7月7日10:00(北京时间22:00),美国劳工部下属的劳工统计局发布了5月职位空缺及劳动力流动调查(JOLTS)结果。相关数据显示,美国当月职位空缺的数量从4月下修之后的919.3万(下修前为928.6万)小幅上升至920.9万,创下历史新高,不过该数据低于市场预期的932.5万人。职位空缺率则维持6.0%不变。JOLTS是当前美国财长耶伦最喜爱的劳动力市场指标。而在职位空缺创下新高的同时,领取各类疫情失业救济金的人数同样接近新高。根据最新数据,截至上周,超过1100万人仍在领取此类救济金。彭博上月曾经表示,虽然企业随着经济的重新开放正在开始招聘人手,但照顾孩子的义务、挥之不去的健康问题、技能不匹配、以及偏高的失业救济仍然让很多美国人无法回到劳动力队伍当中。根据劳工统计局同日发布的数据,每个职位空缺对应的失业人口数在上个月降至1.05之后,本月已经跌至1.01,更加接近于2018~2020年的0.8~0.9低位。耶伦关注的自主离职人数当月录得360万人,而自主离职率则为2.5%,两项数据较上次调查均出现下降。该数据创下自新冠疫情导致的经济危机以来最大跌幅,因为它从上次调查时创纪录的399.2万大幅下降了38.8万,而在之前两个月则分别上升了42.4万和18.5万。自主离职人数下降,意味着劳动力市场的过热也将接近尾声。招聘方面,5月整体招聘人数590万人,聘用率4.1%,相较上次调查均出现下降,同时也结束了连续四个月的上涨。Business Insider在本次报告公布后指出,今天的数据表明,随着美国进入夏季,全国范围内的劳动力短缺某种程度上得到了缓解,而6月的非农数据也进一步支持这一判断。尽管如此,失业率仍略有上升,劳动力参与率保持稳定,这意味着就业市场仍持续疲软。此外Business Insider还指出,自从新冠导致的经济衰退开始以来,5月第一次出现了职位空缺与工人数量几乎相等的情况。作为对照,在以往的金融危机之后,大约需要8年才能达到这一情况。金融博客ZeroHedge则表示,在4月职位空缺下修之后,5月职位空缺随之成为了史上最高,但与4月相比仅增加了1.6万个。不过,对劳动力的需求自去年4月的崩溃以来仍然创纪录地激增,因为5月失业人数仅比职位空缺多出了10.7万人,而4月的这一差值为52.6万,去年4月则是1810万。美国上周公布的6月非农就业数据录得85万人,远超市场预期的72万人,而失业率相较5月时的5.8%出现了微幅上升。当时有分析认为,标普期货在数据发布后小幅上涨,证明投资者有可能把数据解读为利好信息,而高于预期的就业增长速度,也表明美国经济仍有增长势头,但失业率的上升表明目前美国经济尚未完全恢复。 【期貨市場】 周三黄金期货连续第五个交易日收高,此前美国联邦公开市场委员会(FOMC)利率制定委员会最新会议纪要显示,官员们正在考虑开始减少资产购买。纽约商品交易所8月交割的黄金期货价格上涨8美元,涨幅0.4%,收于每盎司1802.10美元。 原油期货周三回吐早盘涨幅并收跌。阿拉伯联合酋长国与欧佩克成员国之间就拟议增产的僵局仍在继续。纽约商品交易所8月交割的西德州中质原油(WTI)期货价格下跌1.17美元,跌幅1.6%,收于每桶72.20美元。 周三,十年期美债期货上行收涨,CBOT国债主力合约收报133’170。十年国债收益率收跌3.58%报1.321%。 【热点个股】 $AAPL$ 苹果周三收于历史新高,因市场对其下半年的企业增长前景感到乐观。该股上涨1.8%,收于144.57美元,打破了1月份的峰值,因为一些华尔街人士预测,随着iPhone销量的攀升,未来六个月将出现更强劲的反弹 $NIO$ 2021年过半,造车新势力纷纷亮出了半年 “成绩单” ,研究数据发现,排名前五的企业交付量集体创新高,与往年相比,从月销不足千辆到如今销量刷新纪录,确实已经有了质的飞跃。当日该股表现不佳大跌8.45%收报46.04美元。 $PAHC$ 2021财年第三季度,PAHC经调整后的每股收益为34美分,比上年同期调整后的数字下降了10.5%。然而,这一指标超过了扎克斯共识的估计3%。当日该股收跌近7%报26.77美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复