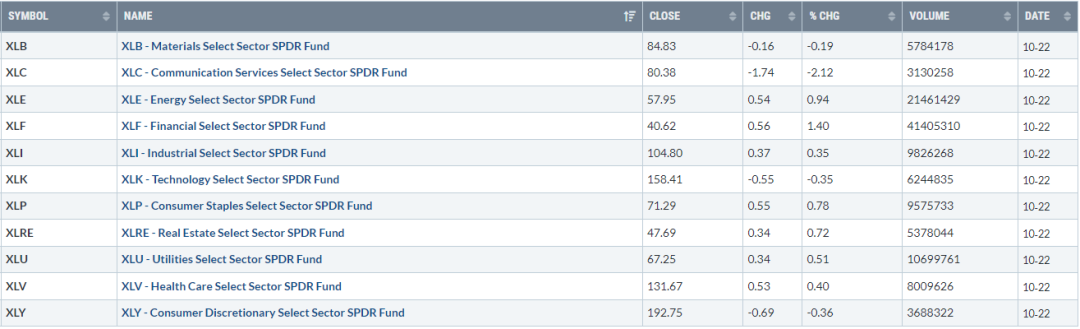

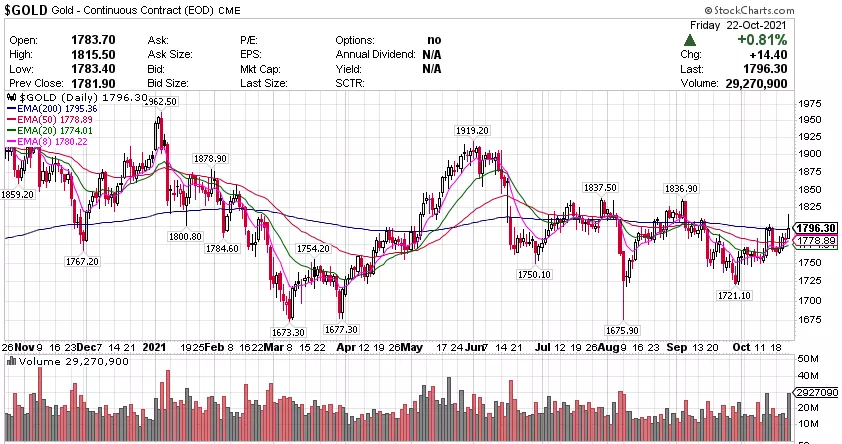

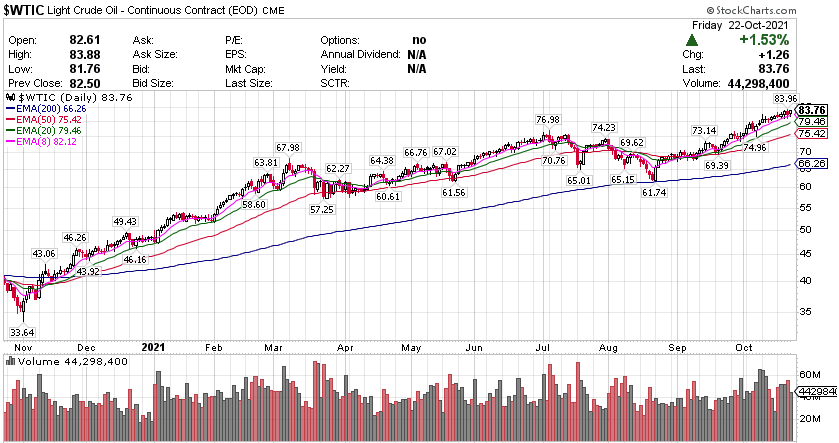

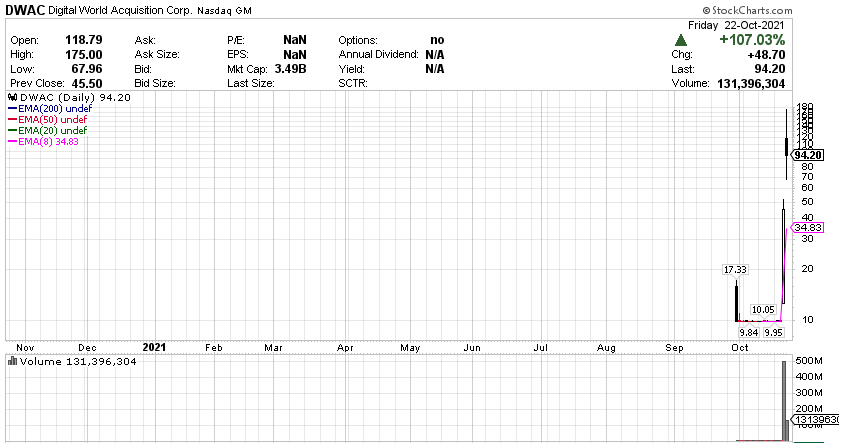

英特尔(INTC)收跌将近11.7%,拖累CYBE跌超4.0%,AMKR跌3.8%,台积电(TSM)跌约1.8%,CRUS和WOLF也跌超1.7%,德州仪器(TXN)、微芯科技(MCHP)、高通(QCOM)至少跌约1.1%,愛思摩爾(ASML)涨1.7%,应用材料(AMAT)涨超1.9%,KLAC涨超2.2%,希捷科技(STX)也涨将近6.1%。Snap业绩报告发布後收跌将近26.6%,,拖累广告类同行Pinterest(PINS)跌超5.3%,Facebook(FB)跌超5.0%,推特(TWTR)跌超4.8%,谷歌(GOOGL)收跌逾3.0%。特斯(TSLA)拉则收涨逾1.7%,奈飞(NFLX)收涨将近1.8%。 标普11板块普涨,Fackbook、亚马逊领跌通讯板块 标普500指数的11个板块多数收涨,金融板块涨约0.56%,能源、消费选择和健康板块均涨约0.55%,通讯板块则跌超1.7%,消费指引板块跌近0.7%。 【重要資訊】 拜登首度承认:没有足够的票数支持大幅加税 在白宫和国会山进行了数周的谈判后,民主党内部对于通过拜登的《重建更好法案》(Build Back Better Act,即3.5万亿美元预算决议)的法案似乎没有任何实质进展。美东时间10月22日周五,拜登在CNN节目上首次面对美国公众并承认其没有足够的民主党选票来对公司以及富人大幅增税以推进其一揽子支出计划。拜登在回答有关个人和企业利率的问题时说:我认为我们无法获得投票。看,当你在美国参议院,当你是美国总统,你有 50 名民主党人时,每个人都是总统。对于计划规模,民主党内部存在难以弥合的分歧,高盛此前已经对民主党妥协的基线预测从之前的2.5万亿美元下调至2万亿美元左右。对于是否对企业和富人增税,部分民主党中间派反对增税或大幅提高税率。比如,此前持有关键选票的民主党议员Sinema反对增税,曼钦建议将企业税率定在25%,而众议院提议的税率为26.5%。由于民主党内多人反对增税方案,将会推动参议院民主党人转而考虑其他融资方案,而非通过提高企业、高收入个人或资本收益的税率,为其一揽子计划买单。此前,拜登政府和民主党领导层承诺,他们的数万亿美元计划实际上是由国家管理的经济财富再分配,将会在大多数情况下通过加税来支付。共和党人一致反对这一点。拜登本周与国会民主党议员会面,讨论民主党3.5万亿美元预算案。在民主党温和派的压力和企业界的游说下,预算案将大幅缩水,气候变化和教育方面的支出有所减少,加强税务执法的方案也将被削弱。拜登估计,预算案的支出规模很有可能处在1.75万亿美元至1.9万亿美元之间,比最初设想的3.5万亿美元减少近一半。拜登还表示,在其一揽子计划的协商过程中,一项进步阵营人士力争的关键条款已被削减,提供带薪探亲假的规定已从12周减少到只有4周。ZeroHedge评论称,拜登政府只需要承诺数万亿美元的额外支出、债务和印钞就能达成协议。但是,由于新冠疫情后数万亿美元的支出,美国的通货膨胀率已经以几十年来最快的速度加速,而且不仅仅是美国,世界各地的价格都在上涨。 鲍威尔:Taper明年中旬完成,若看到通胀预期上升的严重风险将加息 在11月2日至3日可能正式宣布缩减购债(taper)的FOMC货币政策会议召开前,美联储主席鲍威尔发布了月内最后一次公开讲话,也是美联储官员进入缄默期之前的最后一次重磅讲话。在国际清算银行与南非央行联合赞助的视频会议中,鲍威尔明确表示,“现在是缩减购债的时候,但不是加息的时候”,美联储正步入很快开始逐步taper的轨道,预计2022年年中完成这一过程。他特别提到,疫情导致的供应链短缺,以及由此推高的通胀和工资压力都“可能会持续到明年”,美联储将密切关注美国家庭和企业预计通胀压力将持续下去的迹象,“如果美联储看到通胀预期持续走高的严重风险,将动用工具来降低通胀。”鮑威爾表示:“供应方面的限制正变得更糟,很难说供应瓶颈需要多长时间才能消除。供应限制仍在推高通胀,现在的风险显然是更长时间、更持久的瓶颈,从而导致更高的通胀。供应紧张和通胀上升可能会持续比以前预期更久的时间,并持续到明年,工资压力也是如此。当前总体通胀远高于目标,美联储的基本观点是,随着新冠疫情的压力消退、就业恢复增长,以及消费支出转向服务业,最可能的情况是明年起通胀压力会减弱,全球供应链逐渐恢复正常。随着新冠Delta变异毒株疫情的消退,美国就业增速料将回归今年夏季的水平。明年很有可能达到或接近就业最大化,但尚不确定。风险在于高通胀将开始导致物价以及工资制定者们预期未来的通胀率会更高。如果通胀有持续居高不下的风险,我们当然会使用工具来保持价格稳定,同时还要考虑到充分就业目标。”在评价经济时,鲍威尔强调“美联储从事的是风险管理业务,很多事情缺乏确定性”,但可以肯定的是,美国经济在今年第三季度大幅放缓,原因是Delta变异毒株导致消费者减少外出就餐和购物;美国复苏是非常不均衡的,就业人数仍比2020年疫情前的高点少了500万。他还称,美联储设法尽可能向市场保持透明度,关于Taper的沟通已经奏效,非常关注美联储对全球金融状况的影响。《华尔街日报》分析称,鲍威尔今日讲话的重点在于“暗示他更担心通胀上升”,似乎对加息放松了口径。因为他强调了美联储在未来几个月保持灵活的重要性,将根据情况和需要来调整行动,“需要确保我们的政策为一系列可能的结果做好准备”。尽管今日他斩钉截铁地说“美国还没到加息的时候”,“我认为我们可以耐心等待劳动力市场复苏”,但从客观上来讲,明年中旬若停止了QE购债,确实为加息来对抗高通胀打开了大门。 美国2021财年财政预算赤字为2.77万亿美元 历史第二高 美东时间10月22日周五,美国财政部公布的一份报告显示,截至 9 月,美国的财政年度赤字为 2.77 万亿美元,而 2020 年的峰值为 3.1 万亿美元。这两年的赤字直接反映了数万亿美元的政府支出用以抵消疫情带来的破坏性影响。拜登政府周五表示,截至 9 月 30 日的预算年度,2021 年的赤字比 2020 年减少了 3600 亿美元,因为经济复苏增加了收入,有助于抵消政府在疫情救济工作中的支出。在近两年全球新冠疫情期间赤字激增之前,美国 2009 年的最大赤字是 1.4 万亿美元,因为美国斥巨资使其摆脱 2008 年金融危机后的严重衰退。对于 2021 年,财政部和管理与预算办公室 CBO 的联合报告称,政府支出增长 4.1% 至 6.82 万亿美元。这被政府收入增长 18.3% 所抵消,这一增长反映了经济正在改善,因为在疫情开始时失去工作的数百万人重返工作岗位,企业利润也重新焕发活力。稍早前,华尔街见闻曾撰文发现,2021财年美国政府削减赤字的功臣来自个人和企业纳税,仅企业所得税这一项带来的年度政府收入就比2020财年增加了1580亿美元,增幅高达74.8%。个税则是最大的一块政府收入,贡献了2.052万亿美元,较上财年增长4430亿美元,增幅27.5%。政府的预算报告称,“在拜登总统的领导下,美国经济正在重回正轨,美国人正在重返工作岗位。”国会预算办公室是立法机构的无党派机构,其预计今年的缺口为 3 万亿美元;从 10 月 1 日开始的当前预算年度,赤字将降至 1.15 万亿美元,并将在 2023 年至 2025 年的三年内降至 1 万亿美元以下,然后以每年超过 1 万亿美元以上的赤字直到2031年。该预测不包括拜登正在推进的两项悬而未决的法案。一项价值 5500 亿美元为期多年的跨党派基础设施法案,目前已在参议院通过,等待众议院通过。同时,民主党仍在谈判一项全面的包括应对气候变化的社会支出法案,该法案可能在十年内达到约 2 万亿美元。拜登承诺将通过收入措施来支付这笔费用。历史上的低借贷成本帮助财政部避免了更大的借贷需求。今年十年期国债收益率平均约为 1.42%,而截至 2019 年的十年间为 2.39%。 【期貨市場】 週五,国际金价小幅走高,并有望连续第二周上涨,因为美债收益率走弱,降低了持有非孳息资产贵金属的成本。纽约商品交易所12月交割的黄金期货价格收漲14.4美元,漲幅0.81%,收于每盎司1796.3美元。 美国原油期货周五收高,并录得连续第九周上涨,为1983年4月有记录以来最长的连续上涨周数。纽约商品交易所12月交割的西德州中质原油(WTI)期货价格上涨1.26美元,涨幅1.5%,收于每桶83.76美元。 周五,10年美國國債主力合約小幅反彈,收漲0.23%收報130‘155。10年國債收益率收跌1.25%報1.655%。 【热点个股】 $DWAC$ 数字世界收购公司首席执行官帕特里克·奥兰多表示,一份监管文件将“很快”公布,该文件提供了他将美国前总统唐纳德·特朗普新的社交媒体风险企业上市的交易的更多细节。繼週四收漲逾356%後該股當日繼續暴漲107%收報94.2美元。 $CLF$ 克利夫兰公布的季度收益为每股2.33美元,超过了扎克斯共识的每股2.23美元的预期。相比之下,一年前的每股收益为0.04美元。这些数字是按非经常性项目调整的。當日該股大漲12.71%收報23.85美元。 $STX$ 希捷科技公布2022年第一财季财务业绩。Q1通用会计准则每股收益2.28美元。Q1营收31.2亿美元。季度收益为每股2.35美元,超过了扎克斯共识的每股2.21美元。當日該股收漲逾6%報87.23美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复