加息周期开启,理性的人已经开始这么做了

备受期待的3月FOMC会议在周三落下帷幕,美联储货币政策委员会经投票决定,联邦基金利率的目标区间上调25个基点,将接近于零的利率升至0.25%至0.50%,加息周期正式开始。

至此,从2021年开始便悬而未决、几经反转的加息政策,在几个月的预期博弈后终于尘埃落定,为疫情期间实施的超级宽松政策画上句号。

鲍威尔早在3日的参议院银行委员听证会上就表示过:他会建议3月加息25个基点。所以本次的加息幅度基本符合市场预期。

美联储此次会议决定加息25bp,是2018年底停止加息周期以来的首次加息,不过这并不会是今年的最后一次加息。

本轮加息会持续多久?何时结束?

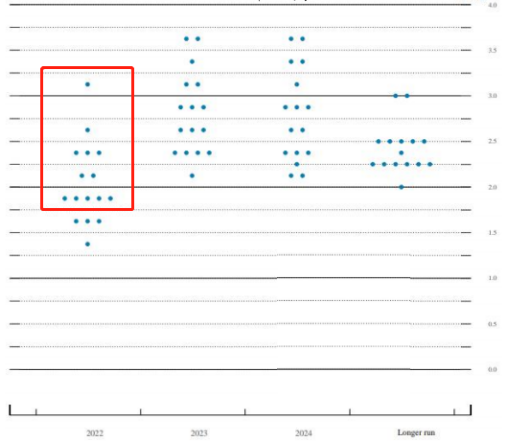

本轮加息周期开始后,最令人关心的就是加息次数以及周期,其实这个信息在本次会议发布的点阵图中有所透露。

加息点阵图代表美联储16位委员对联邦基金利率的预期。从点阵图中可以看出所有委员都预计今年联邦基金利率将超过1.25%。

这意味着,如果一次加息25个基点的话,今年至少还会加息四次。

四分之三的委员预计,今年还将加息六次。2022年,美联储还将在5月4日、6月15日、7月27日、9月21日、11月2日、12月14日召开6次议息会议。

也就是说,这6次会议可能每次都会宣布一次加息。

同时,点阵图中可以看出本次加息周期预计会于2024年结束。

当然,以上都是美联储委员当前的预期,具体会加息多少次,何时停止加息,还需要根据通胀和经济情况相应调整。

加息对我的房贷利率会有何影响?

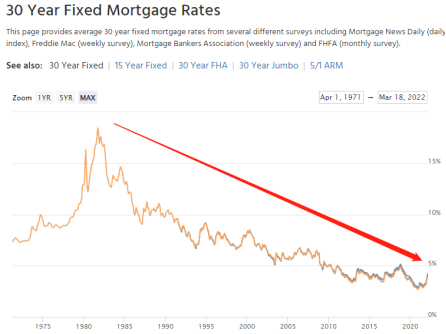

周四,根据房地美公布的数据,前一周30年期固定抵押贷款的平均利率为4.16%。

这说明在美联储宣布加息以前,房贷利率就已经提前启动,冲上近三年来的最高位。

往期我们通过回顾历史上历次加息的基本情况,试图对此轮加息的走势做出提前反应。

其实我们同样能够从历次加息中房贷利率的对应变化,来对本轮周期内房贷利率的走势做出预测。

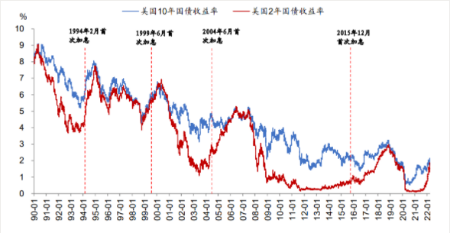

在历史上近四次加息过程中,十年期国债的表现不一。

1994年以及1999年加息过程中,10年期国债利率在首次加息前后,都保持了上涨;2004年以及2015年的首次加息后,短期内10年期美债利率小幅下行,但随后恢复上行。

而30年期抵押贷款利率基本跟随着十年期国债利率浮动的脚步,在首次加息后都相应上浮,随着加息周期的结束,才逐渐回落。

所以目前看来,房贷利率很可能会与美联储的政策利率上升保持一致,而当下房贷利率的上涨势头也恰好印证了这一预测。

当前对于本轮加息,虽然周期和次数还存在不确定性,但可以肯定的是,今年内还会进行多次加息,所以房贷利率大概率短期内不会有回落趋势。

利率不断攀升,现在还是申请房贷的好时机吗?

以下图的自1975年开始的房屋贷款利息历史为例,虽然最近2周的利息不断上涨,但用年作为尺度来看,房贷利率依然处于一个历史以来的低位。

我们以两种假设情况来分析:

假设利率随着美联储不断地加息政策落地,只会不断上涨,不会再降,那么现在就是利率的最低点,再往后只会更高不会更低。

假设利率在未来仍有可能下降。在此刻高利率时买到房的屋主,可以在利率下降时做一个Refinance重新贷款来将利息降低,仍然是不亏的选择。

所以说,处在利率波动如此之快的当下,现在仍然是买房的最好时机,尽早下手是最佳选择。

贷款利率波动:对购房有何影响?(下)

贷款利率波动:对购房有何影响?(上)

外国人在美国贷款买房会遇到哪些问题? 什么是“无收入”贷款?

发表评论 取消回复