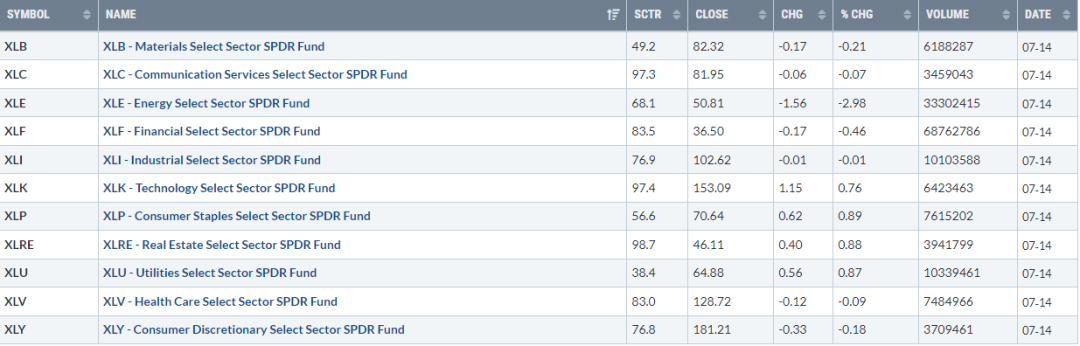

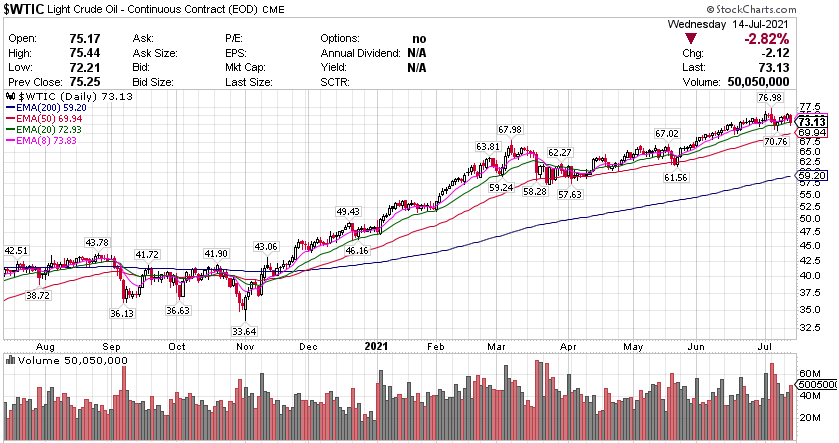

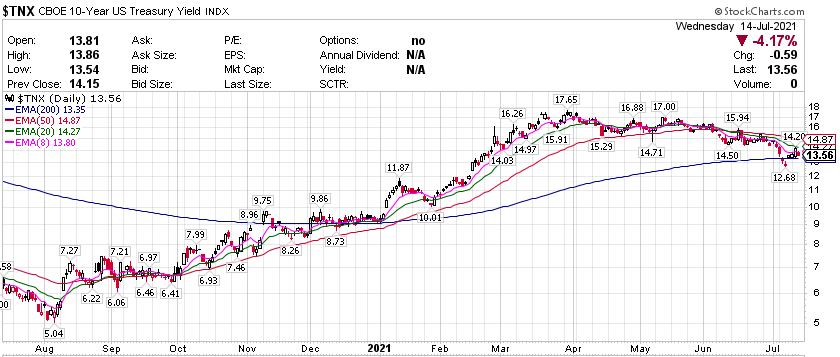

生物科技和小盘股指数跌超1%,跑输三大指数。苹果(AAPL)涨超2%,刷新收盘历史高位至149美元上方,特斯拉(TSLA)跌超2%。美国银行(BAC)跌超2%,在财报发布后领跌银行股,花旗(C)跌约0.2%,富国银行(WFC)则涨超4%。石油类股普跌,追随国际油价下挫的遭遇,卡隆石油(CPE)跌约9%,西方石油(OXY)跌超7%。新能源汽车类股普跌,图森未来(TSP)和理想汽车(LI)跌超6%,蔚来汽车(NIO)跌约4%。中概股好未来(TAL)涨约4%,腾讯ADR(TCEHY)和阿里巴巴(BABA)涨约1%,斗鱼(DOYU)跌约5%。 标普板块走势分化,能源板块大跌 标普500指数的11个板块收盘涨跌各异,可选消费板块涨超0.9%,房地产板块和公用事业板块涨超0.8%,科技板块涨超0.7%,但能源板块跌超2.9%,金融板块收跌约0.5%。 【重要資訊】 阿联酋否认OPEC+谈妥增产,原油应声跳水跌4% 虽然有关主要争论方达成妥协的消息甚嚣尘上,可目前看来,备受关注的OPEC+内部产油分歧还是没有化解。国际原油期货盘中大跌。据彭博报道,7月14日周三,OPEC+代表表示,沙特和阿联酋就石油生产协议已经达成妥协。根据达成的方案,从2022年5月开始,阿联酋新的产油基线将定在365万桶/日,高于目前的317万桶/日,同时阿联酋将支持沙特的提议,让减产协议的截止期从目前的2022年4月延长至2022年12月,就此解除了OPEC内部陷入的产油政策僵局。OPEC+代表还表示,OPEC+将很快确定召开下一次会议的日期。路透报道也称,沙特和阿联酋就新的OPEC+产油配额问题达成妥协。华尔街日报消息称,OPEC同意允许上调阿联酋的产量基准,作为OPEC+增产协议的部分内容。消息传出后,本周三欧股盘中,国际原油期货短线回落。美国WTI原油一度下测74美元关口,后又迅速反弹,继续上测75美元。但在美股早盘时段,阿联酋能源部否认了达成协议,其公告称,尚未与OPEC+就供油达成协议,讨论仍在继续。而后美国能源部公布的上周美国EIA原油库存连续第八周环比下降,降幅接近800万桶,几乎是分析师预期的两倍。EIA数据公布后,原油期货短线上扬,但很快掉头,进一步下行。WTI跌破73美元,午盘跌幅扩大到3%以上,一度达到4%,布伦特原油跌破75美元,午盘跌超2%。最终,WTI 8月原油期货收跌2.12美元,跌幅2.82%,报73.13美元/桶,创5月19日以来即月合约最大收盘跌幅;布伦特9月原油期货收跌1.73美元,跌幅2.26%,报74.76美元/桶,创7月6日上周二以来最大收盘跌幅,美油和布油均为最近四个交易日内最低收盘水平。评论称,交易者在权衡沙特与阿联酋是否达成妥协的消息。如果无法达成协议,他们担心阿联酋等产油国放弃减产的限制,竞相增产,若达成协议,将打消产油国打响增产大战的担忧。而即便阿联酋得到许可扩大增产规模,油市增加的供应量可能也大概只能达到满足市场需求的最低要求。 美国前财长姆努钦:美联储应当立即削减资产购买计划规模 美国前财长姆努钦7月14日接受CNBC的专访时表示,美联储应立即削减资产购买计划规模。具体来看,姆努钦在受访时谈到了美联储在资产购买方面的行动。他认为资产购买操作在去年非常重要,当中的抵押贷款购买这一项尤其如此,但美联储必须让政策正常化,而关键在于正常化的速度有多快,程度又有多大。此外姆努钦还表示,自己不认为目前的通胀是暂时的,而“更有可能是实质性的通胀”,美联储必须谨防通胀失控。他同时还指出,美联储关键是要“先行一步”,而非最终被迫加息到4%或5%。姆努钦受访时对通胀的表态与美联储6月FOMC会议纪要中与会委员们的态度大相径庭。尽管不乏有与会者认为价格上行压力会持续到明年,但该次纪要强调了“通胀是暂时的”为官员间的共识。他们还指出,长期通胀预期仍保持与FOMC的长期通胀目标一致。在谈到缩减资产购买(taper)问题时,虽然与会委员“普遍认为”尚未取得满足收紧政策门槛的“实质性进一步进展”,但他们预计将继续取得进展。不过,与会委员内部对何时可以开始taper,以及开始的方法上存在很大分歧。周三同日,美东时间中午12点,美联储主席鲍威尔出席美国国会众议院金融服务委员会的半年度听证。鲍威尔重申近期通胀飙升只是暂时现象,距离美联储收紧超量宽松货币政策“还有很长的路要走”。他也警告称,如果美国人的通胀预期出现实质且持久上升,美联储准备采取适当行动。本周公布的美国通胀数据接连爆表。美国6月PPI同比大增7.3%,创1982年以来记录,预期增长6.7%,前值增长6.6%。美国6月核心PPI同比增长5.6%,预期增长5.1%,前值增长4.8%。美国6月CPI环比创2008年来最大涨幅,核心CPI环比创30年来新高。 美联储褐皮书:美国经济进一步改善,数据表明通胀压力或非暂时性 当地时间7月15日,美联储发布了俗称“褐皮书”的地区经济调查报告。与上次报告相比,当中对经济活动的描述从“温和复苏”变为“适度到强劲”。褐皮书还称,供应端出现中断的情况变得更加普遍,原因包括原材料继劳动力的短缺,交货延迟,以及许多消费品库存偏低。需求端前景进一步改善,但许多地区的商业联系人对供应端受限的缓解表示不确定或悲观。此外有四分之三的地方联储称就业出现“略微或温和增加”,而剩余的联储则表示出现了“温和或强劲增加”。具体来看,对于经济活动方面,美联储在褐皮书中表示,美国经济从5月底到7月初进一步走强,显示出适度到强劲的增长,其中交通业,旅游业,制造业,以及非金融服务业均报告了高于平均水平的增长。而美联储对于其他行业的情况总结如下:零售业(不含汽车):增长速度适中;旅游业:因与新冠大流行有关的担忧被进一步缓解,旅游业受到提振;建筑业:多个地区的住宅建设因成本上升而偏软,商业建设情况不一,但总体微升;金融业:大多数地区的银行贷款活动小幅或微幅增加。对于工资和就业方面,美联储在报告当中指出,工资的平均增长速度相对适中,而低薪工人的薪酬增长高于平均水平。劳动力短缺常常认为是企业无法达到预期水平的原因,健康劳动力需求的基础广泛,但目前对低技能工作的需求则最为强劲。所有地方联储都注意到了通过非薪酬的现金奖励来招揽并留住员工的情况出现增加,不过有三个地区的工人更替率高于平均水平,而留任率则相对偏低。有部分区域的企业预计,招工难的情况可能将延续到初秋时期。对于价格方面,美联储认为价格上升速度是高于平均水平的,其中七个地方联储报告价格上升强劲,其余地方联储则报告价格增长温和。此外美联储还指出,价格压力是广泛存在的,而在酒店业的情况格外突出,因为酒店和餐厅重开面临着材料和工人的供应均受到限制。此外,企业之间的的定价能力也是参差不齐,其中部分联络人表示更高的终端用户需求使得他们可以提高销售价,但也有联系人表示,输入价格的压力压缩了他们的利润空间。此外报告当中还指出,虽然有联络人认为目前的价格压力是暂时的,但更多人认为未来几个月的输入成本和销售价格将进一步上涨。对此金融博客ZeroHedge认为,这意味着只有部分人认为当前的通胀是暂时性的,而大部分人认为通胀将会长期化,而且也会变得更高,这与分析师的说法基本一致。 【期貨市場】 黄金期货价格周三收于近一个月来的最高水平。美联储主席鲍威尔称还没到退出刺激政策的时间,令美元与国债收益率走低,金价得到提振。周三纽约商品交易所8月交割的黄金期货价格上涨15.10美元,涨幅0.8%,收于每盎司1825美元。 原油期货价格周三收跌,美国WTI原油期货收跌近3%。数据显示美国汽油需求下降,令油价承压。周三,纽约商品交易所8月交割的西德州中质原油(WTI)期货价格下跌2.12美元,跌幅2.8%,收于每桶73.13美元。 周三,十年期美债期货大幅反弹,CBOT国债主力合约收涨0.39%报133’160。十年国债收益率收跌4.17%报1.356%。 【热点个股】 $AAPL$ 7月14日,据彭博社消息,知情人士透露,苹果公司已要求供应商今年生产多达9000万部iPhone,出货量较2020年幅增加。据了解,近年来苹果一直将iPhone订单保持在7500万台左右的水平。苹果预计,新冠病毒疫苗推出后,市场有望释放出额外的需求。当日该股收涨2.41%报149.15美元。 $BABA$ 消息人士称,阿里的初步举措可能包括将微信支付引入淘宝和天猫,而腾讯可能将允许阿里的电商信息在微信分享,或者允许微信用户通过小程序使用阿里的一些服务。当如两股同涨,阿里收涨近1%报211.5美元。 $AAL$ 美国航空更新第二季度业绩指引,预计营收前景改善,料第二季度现金流为正,这是自疫情开始以来首次。当日该股上涨3%收报20.62美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复