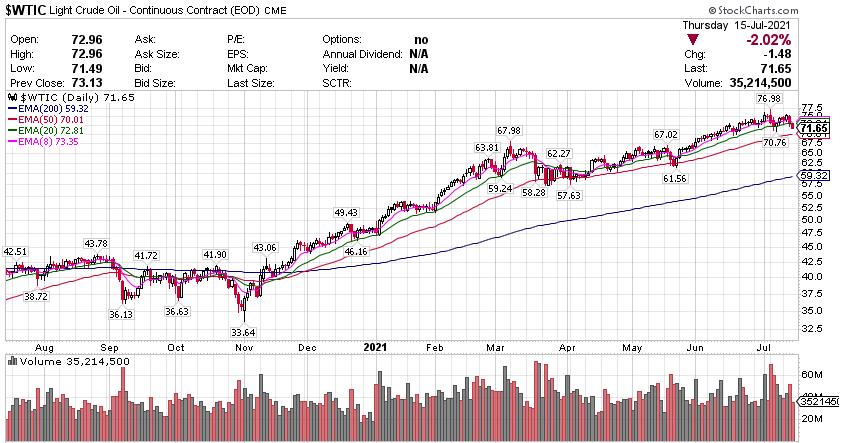

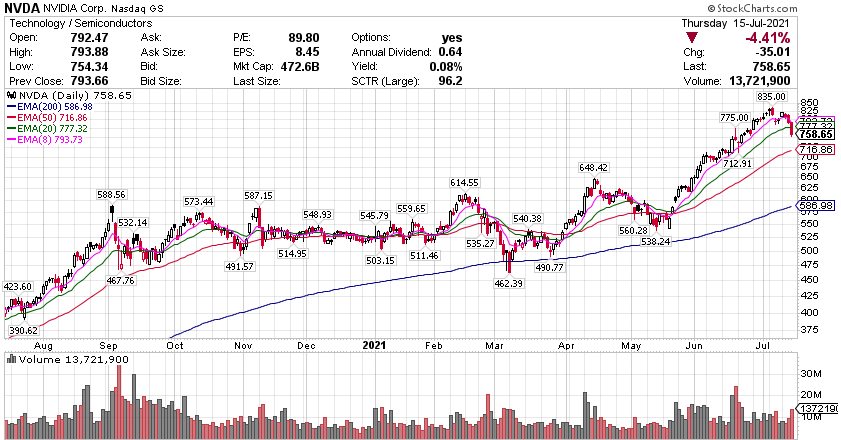

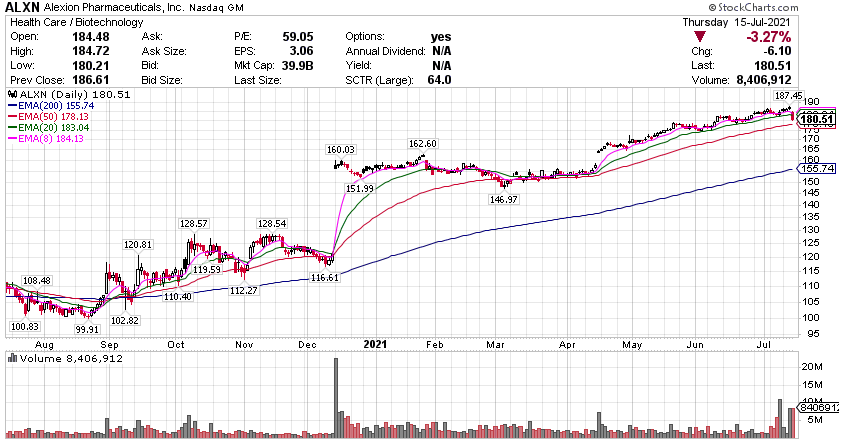

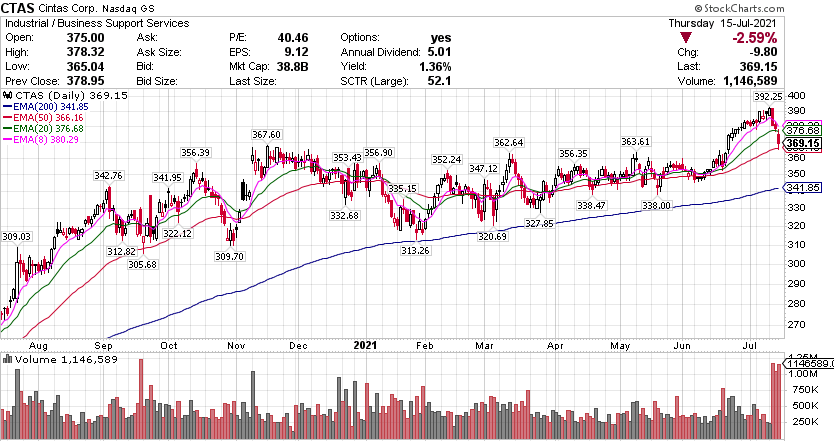

纳斯达克生物科技指数收跌0.01%,报4965.58点。罗素2000指数收跌0.55%,报2190.29点。 三大股指中仅道指收涨,涨53.79点,涨幅0.15%,报34987.02点,刷新周三所创的收盘次高,连涨两日。 标普收跌0.33%,报4360.03点,跌落周三所创的收盘次高。纳指收跌0.7%,报14533.13点,连跌三日。芯片股拖累大盘表现,半导体ETF(SOXX)跌超2%,芯片股台积电(TSM)跌超5%,恩智浦(NXPI)、英伟达(NVDA)、微芯科技(MCHP)等跌超4%。石油板块继续下跌,卡隆石油(CPE)跌超4%。 标普指数收跌,科技、能源板块领跌 标普500指数的11个板块中,能源板块收跌逾1.4%,科技板块跌超0.8%,可选消费跌超0.6%,公用事业板块则收涨将近1.2%,日常消费品板块也涨超0.4%。 【重要資訊】 耶伦:美国通胀未来数月还将猛升 在连月通胀指标爆表后,美国财长耶伦发出了高通胀的警告。美东时间本周四,耶伦接受采访时称,她预计,未来数月,美国的通胀率还将迅猛上升。“我们还将有多个月的迅速通胀(上升)。所以我不会说这是一个月的现象。而我认为,在中期内,我们会看到通胀向正常水平回落。不过当然,我们必须密切关注它(通胀)。”耶伦表态前,本周刚刚公布的6月美国CPI和PPI增幅均超过市场预期,CPI同比增5.4%,再创2008年8月来最大增幅,PPI同比增7.3%,创有纪录来最快同比增速。5月CPI和PPI分别同比增长5%和6.6%。上月末公布的标普凯斯席勒全美房价指数4月同比上涨14.59%,刷新了最高月同比涨幅纪录。这些通胀指标激增无疑加剧了外界对通胀遏制经济复苏的担忧。房价高涨已经导致美国新屋销售户数创一年新低。外界还担心房产泡沫。波士顿联储主席Eric Rosengren上月末就警告,美国无法承受房地产市场 “大起大落”,这可能影响2%这一联储通胀目标的“可持续性”,威胁金融市场稳定。耶伦本周四否认会有爆发金融危机的危险,同时承认她担心购房者受影响。“我不认为我们会看到2008年金融危机前夕的那种危险,那是截然不同的现象。可我的确担心,房价上涨会给首次买房的家庭或者低收入家庭制造的压力,以及供房能力。” 鲍威尔国会听证:金融条件高度宽松,警惕泡沫市场 7月15日,美联储主席鲍威尔出席美国国会参议院银行业委员会的半年度听证。这也是他在明年2月任期届满之前、美国总统拜登决定他是否连任央行一把手之前的最后一次半年度听证。在第二日国会听证中,鲍威尔基本延续首日听证的观点,即强调美国经济复苏尚未完成,不足以启动缩减买债和加息等货币政策调整,特别是劳动力市场还没有实现充分就业,“可以在提升劳动力参与率方面表现得更好。”他指出,FOMC将在未来数周讨论美国国债和抵押贷款支持证券(MBS)的购买事宜。相比减码QE,美联储在加息问题上所面临的考验更大。正在评估何时会是减码QE的适当时机,就当前而言,宽松货币政策是适宜的。与昨日国会众议院听证类似,有参议员指责美联储对通胀及其“临时高企”的状态判断不正确。鲍威尔否认价格在整个经济中普遍上涨,他认为当前价格走势在历史上是“特殊的”,是与经济重新开放相关的领域受到冲击所致,主因为供小于求,美联储对通胀远高于2%“并不感到舒适”。他重申了昨日观点,即未来几个月通胀可能会保持高位,然后会逐渐回落至2%的长期官方目标。美联储政密切关注其对“通胀暂时走高”的预判是否政策,“我们正努力了解基本情况和风险”:“如果我们看到通胀路径或长期通胀预期正展现出‘大幅且持续超出与FOMC目标相一致水平’的迹象时,我们将准备好酌情调整货币政策立场。”除此之外,鲍威尔称他不担心美国生活成本上升,因为最强烈的通胀压力仅限于少数几个与经济重新开放相关的领域,例如二手车和餐饮酒店服务等。值得注意的是,鲍威尔给出了评判通胀风险的标准:“只有在价格大幅上涨变得更加普遍时,他才会担心通胀”。有分析称,如果美联储真的秉承这种原则,那将为时已晚;尽管鲍威尔称“如果通胀预期失控,美联储将作出反应”,但也没有提供太多细节。他还指出,美联储购买抵押贷款支持证券MBS对通胀压力的影响,与购买美国国债带来的通胀影响“大致相同”,呼应了他昨日提出不用急于缩减购债(taper)的观点。 美国6月工业产出增长不及预期 当地时间7月15日9:15(北京时间21:15),美联储公布了美国6月工业产出数据。根据统计,包括工厂、矿业以及公用事业在内,6月工业产出季调后环比增长0.4%,不仅低于市场预期的0.6%,同时也低于5月下修之后的0.7%。与此同时,作为工业生产重要组成部分的制造业产出环比微降0.1%。制造业环比微降主要是受到了汽车和零部件生产6月环比大降6.6%的拖累,这与目前的半导体短缺有关。而在5月,汽车和零部件生产环比录得7.3%的上涨。美联储方面表示,如果剔除汽车和零部件之后,6月制造业产出环比将上升0.4%,略低于5月的上升0.5%。非金属矿产、电气设备、电器及零部件6月的降幅均超过1%。此外,公用事业产出6月录得2.7%的上升,而矿业产出6月上升了1.4%,二者均高于5月的水平(5月分别为下跌0.8%及上升0.8%)。MarketWatch在报道数据时对此表示,公用事业产出录得上升,是因为在美国部分地区6月出现酷暑的情况下,空调的使用量显著增加。对于今天的工业产出数据,彭博在报道时指出,虽然消费支出强劲以及商业投资都使得工厂订单爆满,但产出却一直受到原材料供应不足,运输延误,以及缺乏熟练工人的制约。最新数据显示,尽管经济大幅回升,美联储的工厂产出指数仍低于大流行前的水平。而富国银行高级经济学家蒂姆·昆兰(Tim Quinlan)在接受MarketWatch访问时也提到了产出失衡的问题。昆兰认为,虽然未来几个月的商品需求仍将保持强劲,但目前尚无迹象表明,冲击制造业活动的供应链受限或劳动力短缺问题出现了缓解的迹象,而供需失衡使得工厂难以跟上订单,限制了潜在的产出。他在受访时指出,若不是因为这些供应链受限,或者是劳动力相关的问题,美国可能正在经历千载难逢的制造业繁荣。 【期貨市場】 黄金期货价格周四低开高走,录得连续第三个交易日上涨,收于近一个月新高。纽约商品交易所8月交割的黄金期货价格上涨4美元,涨幅0.2%,收于每盎司1829美元,创6月16日以来的最高收盘价。 美国原油期货价格周四创近一个月来的最低收盘价。对需求下滑与供应增加的担忧使油价承压。纽约商品交易所8月交割的西德州中质原油(WTI)期货价格下跌1.48美元,跌幅2%,收于每桶71.65美元。 周四,十年期美债期货延续上行,CBOT国债主力合约收涨0.25%报133’250。十年国债收益率收跌4.35%报1.297%。 【热点个股】 $NVDA$ 策略师表示,兆瓦苹果、亚马逊、ARKK和其他大牌都预示着市场将出现回调。随着芯片板块下跌,英伟达从高点回落,当日收跌4.41%创近一个月最大单日回调,最终收报758.65美元。 $ALXN$ 在英国竞争与市场管理局(CMA)批准阿斯利康收购亚力兄制药后,该交易预计于7月21日完成,之后亚力兄制药将从纳斯达克退市。当日该股跌超3.2%收报180.51美元。 $CTAS$ 辛塔斯公司在2021财年第四季度取得了令人印象深刻的业绩。它的收入比扎克斯共识的估计高出6%,销售额比扎克斯共识的估计高出13.3%。该公司在报告的季度收益为每股2.47美元,超过了扎克斯共识的2. 33美元的估计。但当日表现不佳,收跌约2.6%报369.15美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复