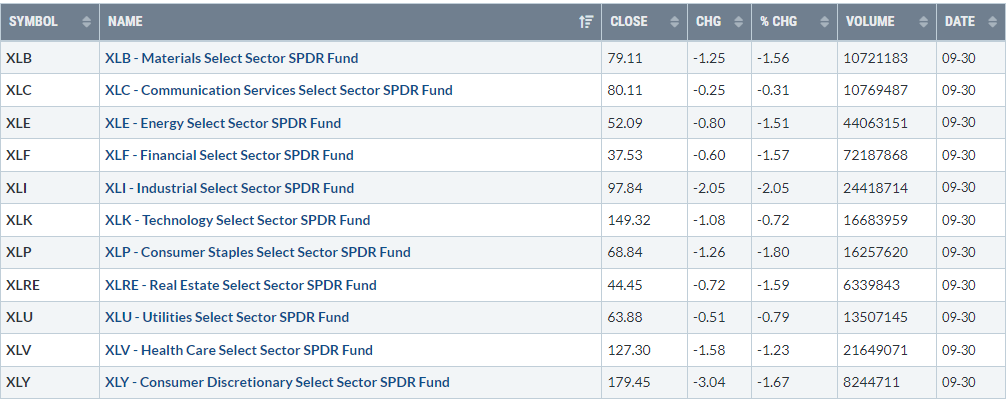

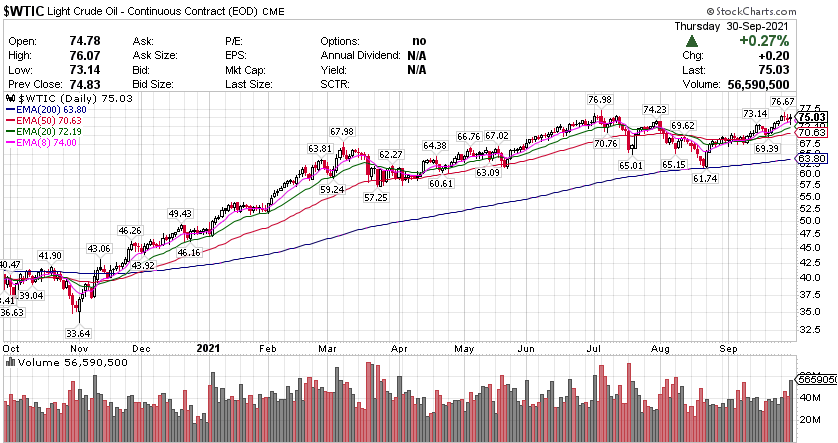

美国三大股指收盘涨跌各异,道指初步收跌约500点,成分股WBA跌超3%,卡特彼勒、3M、家得宝、波音等跌超2%。中概股中,精锐教育(ONE)涨超15%,新东方(EDU)涨超10.8%,好未来(TAL)涨超9.7%,高途(GOTU)涨超9.6%,网易有道(DAO)涨约8%,知乎(ZH)涨超5%,爱奇艺(IQ)涨约3.9%,小鹏汽车(XPEV)涨超2.8%,理想汽车(LI)涨超2.1%,拼多多(PDD)涨超1.8%,蔚来(NIO)涨超1.4%。 标普板块全线下跌,工业板块大跌逾2% 标普500指数的11个板块全军覆没:工业板块收跌逾2.1%,日用消费品板块跌超1.8%,金融、房地产、原材料板块跌约1.6%,非必须消费品和能源板块均跌超1.4%,医疗保健板块跌约1.3%,通信板块以超过0.4%的跌幅“垫底”。 【重要資訊】 多位美联储高官今表示缩减购债將很快實行 9月30日周四,除了美联储主席鲍威尔参加国会听证外,包括美联储“三把手”、纽约联储主席威廉姆斯在内的五位地区联储主席齐发声,他们均暗示“缩减购债taper很快就要来了”。威廉姆斯是FOMC永久票委,他今日在纽约联储举办的网络研讨会上就“美联储应对疫情行动的影响”为题发表开幕辞。纽约联储官网称,开幕辞的文本和问答环节均不提供文稿,威廉姆斯将于10月1日周五美东时间中午12点45分发表活动闭幕致辞。按照惯例推测,作为鲍威尔坚定盟友、与美联储主席立场一贯一致的威廉姆斯,很有可能重申其在周一的观点,即如果经济持续符合预期发展,减码QE可能很快就会开启,到明年中旬逐步完成;预计明年通胀将“显著回落”回落至2%,美国距离加息和实现充分就业还有很长的路要走。本周他还称,劳动力和供应持续短缺是今年美国通胀急剧上升的一个重要原因,由于企业不得不为工资和材料支付更多费用,导致各种产品的价格上涨。与疫情有关的供需失衡将逐渐消退,但“调整过程可能还需要一年左右才能完成”。同时,他被“稳定的通胀预期”所鼓舞。分析称,威廉姆斯是在暗示近期美国通胀飙升不会长久持续,他不支持着急加息,他也指出担心疫情造成的干扰仍在影响美国经济,而且短期内这些不确定性不会完全消除。纵观鲍威尔、克拉里达和威廉姆斯这美联储“三巨头”的本周发言,他们并不担心高通胀成为新常态,更大的担忧是美国劳动力市场健康状况,例如就业人数比疫情前减少了500万,8月的非农失业率5.2%也远高于去年初疫情前的3.5%。费城联储主席哈克在今日的另一场活动中讲话,媒体对他的演讲内容报道也很少,仅有“财政政策是应对气候变化问题的最佳方式”,以及“当前问题出在供应方面,而不是需求方面”。哈克昨日曾公开发言,应与今日讲话内容雷同。他当时称,现在是开始缩减购债的时候了,相信缓慢、有条不紊、甚至是乏味的taper“会很快开始”,他个人支持最早11月开启taper,并于明年中旬完成这一进程,随后取决于经济表现,可以考虑在2022年底或2023年初开始加息。他预计美国明年经济增速放缓至约3.5%,今年通胀率走高至4%左右,明年则降至略高于2%,“随着二手车价格终于稳定下来,我们已经看到一些通胀放缓的迹象。”哈克将暂时填补波士顿联储主席的FOMC明年票委一席,直到有人接替今日起离职的原波士顿联储主席罗森格伦。哈克称,不认为后增补上的几位地区联储主席会改变货币政策进程。今年FOMC票委、亚特兰大联储主席博斯蒂克今日同样支持尽早减码QE,并援引“美国经济已经强劲到足以让美联储逐步撤销抗疫紧急量宽措施”为由,支持2022年下半年将加息一次,随后在2023年加息三次(华尔街见闻注:每次加息默认为25个基点)。分析称这是相当鹰派的言论。博斯蒂克表示,美联储在迈向充分就业和维持物价稳定这两方面都已经取得了“实质性的进一步进展”,也就是符合开启taper的先决条件:“复苏的速度比我预期要快,我认为美国经济将在2022年底接近充分就业,令2023年加快加息步伐的正常化进程不会受到阻碍。但政策将至少在2024年结束之前保持宽松,届时利率将低于预期的中性值2.5%。”他称,尽管劳动力市场总体上仍然动荡,美国企业不认为当前的工资上行压力会成为新常态,过去几个月的供应中断可能会持续,引发对通胀预期的质疑。同时,劳动力短缺也给通胀带来上行压力,不确定疫情引发的育儿需求和提前退休潮是否会半永久或者永久改变劳动力规模。他将密切关注通胀预期指标,以确保通胀不会开始渗透到更广泛的经济中。当前美国长期通胀虽有所上升,但还不至于失控,通胀预期也没有产生挪移,衡量通胀预期的短期和长期指标均偏低。一旦短缺消退,通胀也会回落,美国正经历的高通胀或因零部件和供应短缺的加剧而延长。博斯蒂克还称,他相信随着美国经济复苏,美债收益率曲线将重新陡峭化,代表市场对长期经济前景更为乐观,五年/十年期美债收益率息差本周重返100个基点关口上方,但仍保持相对低位。有分析指出,结合本周鲍威尔警告“供应瓶颈不仅没有好转、反而在边际上恶化了一些”,可以看出,美联储开始担心供应链和工资问题了。同为今年FOMC票委的芝加哥联储主席埃文斯今日称,美国可能会“很快”开始减码QE,但他的时间段预估有些“鸽派”的倾向,即taper将于今年年底或者明年1月开始,并在明年中旬或者秋季结束。相比之下,此前曾有鹰派联储官员称,taper应该于明年一季度末完成。埃文斯指出,如果通胀升至2.6%或3%,“政策制定者可能认为他们不再需要宽松的措施,而应转向更中性的方法”,也就是说可以加息。但他反而担心通胀预期仍将低于2%的目标,“我看到更低的通胀数据紧接着当前的价格暴涨”,援引的事例是二手车价格暂时高涨后势必回落,所以现在的物价飙升反而是未来通货紧缩的信号。同时,美联储自2012年确立2%目标以来,通胀就一直无法达标。他也认为,当前是供应瓶颈问题传导至物价领域、抬高通胀。尽管他承认“最新的价格飙升令人瞠目结舌”,但预计供应瓶颈会在明年有所缓解,通胀预期目前既没跃升、也未失控。今日还有今年FOMC票委、旧金山联储主席戴利,以及明年FOMC票委、已“由鸽转鹰”的圣路易斯联储主席布拉德分别发表讲话。他们都支持今年开始缩减购债,不过布拉德一直称“宜早不宜迟”,戴利则不太着急,昨日称“taper门槛应在今年底可以满足”,而且“美联储远未到可以讨论移除宽松的时候”。 最后时刻避免政府关门!美国国会通过政府融资法案 美东时间9月30日,今天是美国国会通过临时资金法案以避免政府在午夜关闭的最后一天。据悉,参议院首先通过了一项短期拨款法案,该法案旨在帮助政府在12月3日之前运行,以 65 票对 35 票通过了该法案,因15 名共和党人加入了所有50名民主党人的行列。据目前最新消息:众议院已投票通过批准该计划,并在资金耗尽之前将其发送给拜登总统。该法案还包括用于灾难援助的 286 亿美元和用于阿富汗难民的 63 亿美元。这项法案在两党的支持下通过,因为参议院多数党领袖查克舒默 (DN.Y.) 和少数党领袖米奇麦康奈尔 (R-Ky.) 周四上午都发表了支持它的讲话。佩洛西说:“我们希望这可以成为一项强有力的两党法案,因为它可以保持忠诚的服务运行,保护数十万工人免于休假,并保护经济免于停工。关闭不是任何人想要的。” 管理和预算办公室本月早些时候开始为可能出现的资金短缺做准备。联邦机构制定了详细的应急计划,阐明了哪些员工将被休假,哪些可能需要继续工作,以及哪些机构的职能将暂时停止,哪些将继续。即使是短暂的停工也会导致数十万联邦工作人员休假,但边境安全、福利检查和机场运营等关键职能将继续进行。多数党领袖查克舒默表示: “这是一个很好的结果,我很高兴我们已经完成了。”但事实上,通过临时性措施并不能完全解决危机,立法者仍需在 10 月 18 日之前提高或暂停债务上限,以防止美债违约导致失业、经济损失和股市下跌。作为同一法案的一部分,控制国会两院的民主党人试图为政府提供资金并暂停债务上限。参议院共和党人阻止了这项立法,尽管扩大上限并不意味着新的支出。批准将授权财政部承担其现有义务。民主党人最初试图将债务上限的暂停附加到融资法案中,但共和党人拒绝投票增加政府的借贷限额,这在参议院挫败了这一努力。参议院少数党领袖米奇麦康奈尔 (R-Ky.) 表示,他的政党将投票支持一项不暂停债务上限的融资法案。与此同时,众议院对拜登参议院通过的 1.2 万亿美元基础设施法案的最终投票也定于周三进行。 民主党领导人正在努力与进步人士达成协议,他们表示,在就支出计划达成协议之前,他们不会投票支持基础设施法案。此前,一些民主党人认为,基础设施法案应该与拜登的 3.5 万亿美元社会福利优先计划同步推进,该计划仍在谈判中。 【期貨市場】 黄金期货周四收高,结束两日连续下跌趋势。但美元和美国国债收益率走强,仍使黄金价格在本月和本季度录得跌幅。纽约商品交易所12月交割的黄金期货价格上涨34.10美元,涨幅1.98%,收于每盎司1757美元。 原油期货周四收高。美国WTI原油期货连续第六个季度录得涨幅。交易员押注海外原油需求增加。纽约商品交易所11月交割的西德州中质原油(WTI)期货价格上涨20美分,涨幅0.27%,收于每桶75.03美元。 周四,10年美國國債主力合約小幅反彈,上漲0.31%收報131’280。10年國債收益率收跌0.78%報1.529%。 【热点个股】 $SPCE$ 美国联邦航空管理局(FAA)周三表示,已结束对维珍银河7月发射事故的调查,并取消了此前施加的停飞命令。受此消息提振,维珍银河股价大涨逾13%收報25.3美元。 $EA$ 电子艺界周四表示,其首席财务长乔根森(Blake Jorgensen)预计将于2022年夏季卸任。且近期,英伟达公司表示它正在发展与电子艺界公司的合作伙伴关系。當日該股表現亮眼收漲3.12%報142.25美元。 $CDNA$ 卡雷德克斯是一家领先的精准医学公司,致力于为移植患者和护理人员发现、开发和商业化临床差异化、高价值的医疗保健解决方案。今天,该公司发表了一项多中心研究,该研究展示了AlloSure和AlloMap的临床性能,以指导肾移植后的活检和治疗决策。當日該股收張4.69%報63.37美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复