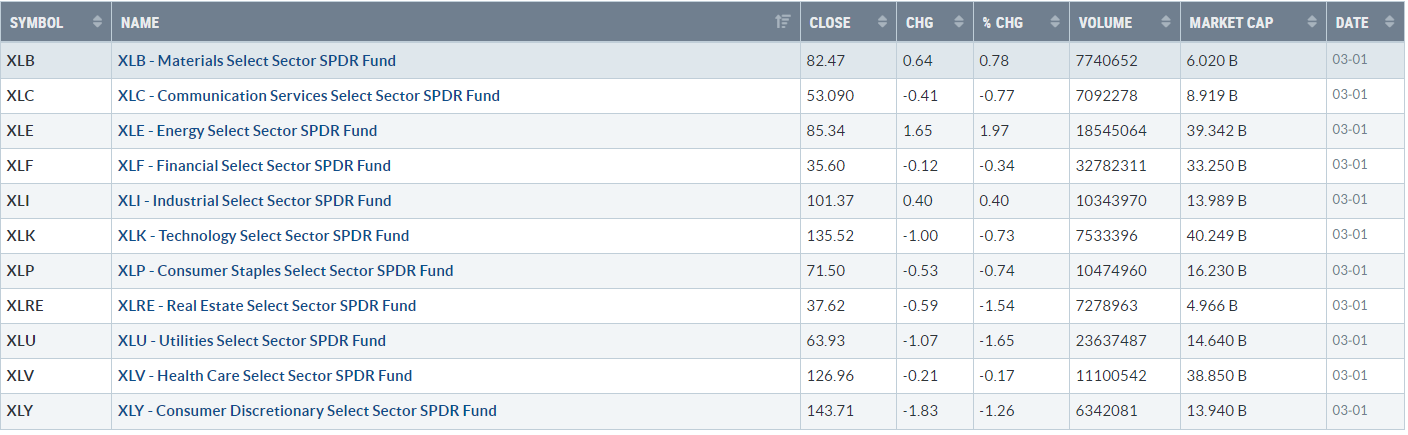

【每日热点】 明星科技股尾盘跌幅扩大,昨日涨超3%的“元宇宙”Meta收盘转跌近1%,亚马逊(AMZN)跌超2%至七周新低。 苹果(AAPL)和微软(MSFT)跌超1%,奈飞(NFLX)跌2.7%,谷歌A (GOOGL)收涨0.3%,特斯拉(TSLA)收跌1.4%。 芯片股涨跌不一,费城半导体指数(SOX)抹去1.2%的涨幅,英特尔(INTC)收涨1.6%,AMD涨超 2%后转跌,英伟达(NVDA)一度跌3%。热门中概全天跑赢美股大盘,纳斯达克金龙中国指数(HXC)涨4.5%后收涨3%,纳斯达克100四只成份股中,京东(JD)涨近 3%,拼多多(PDD)和百度(BIDU)涨约4%,网易(NTES)涨5%, 其他个股中,阿里巴巴(BABA)涨2.5%,腾讯ADR(TCEHY)涨近6%,B 站(BILI)涨近2%。 蔚来汽车(NIO)跌6%,小鹏汽车(XPEV)转跌0.7%,理想汽车(LI)涨近4% ,爱奇艺(IQ)跌超16%后收跌超11%,微博(WB)跌超7%。其他个股方面,新冠疫苗制造商诺瓦瓦克斯(NVAX)跌26%,家装零售商Lowe's(LOW)一度跌7%,光伏股First Solar (FSLR)涨近16%。 标普指数冲高收跌,11个板块多数收跌,房地产、公共事业、可选消费板块领跌 标普11个板块多数收跌,公用事业跌1.72%表现最差,房地产跌1.49%,可选消费跌1.28%,科技跌0.81%,工业板块则涨近0.4% ,原材料涨幅近0.7%,能源涨超1.9%。 【重要资讯】 美国2月制造业PMI传递的重磅信息:滞胀卷土重来! 周三,ISM公布的数据显示,美国2月ISM制造业指数升至47.7,为近六个月来首次改善,但仍处于收缩状态。 1月数据创2020年5月以来新低,物价支付指数大幅回升,通胀压力上升。 美国2月ISM制造业指数为47.7,略低于预期的48,1月前值为 47.4。 50是繁荣与收缩的分界线。 重要分项指数方面:新订单指数为47,1月前值为42.5,单月回升4.5点为2020 年以来最大; 生产指数为47.3,小幅回落0.7从一月份的48点。 2月新订单指数和生产指数均处于收缩区间,新订单连续6个月收缩,表明依然疲软,未来需求可能进一步走弱。 新出口订单指数为49.9,1月份为49.4。 进口分项指数为49.9,而1月份为47.8。 进出口分项指数均较1月份有所改善,但仍处于萎缩态势。 衡量原材料支付价格的价格支付指数为51.3,显著高于预期的46.5,1月前值为44.5。 这是该指数连续第二个月上涨,也是自去年9月以来首次回到扩张区域,表明成本上升。 1月物价指数连续九个月下跌,为1974-1975年以来持续时间最长的下跌,也是2020年4月以来的最低水平。 就业指数为49.1,而1月为50.6,表明2月就业人数有所下降. 库存分类指数波动不大,从1月份的50.2小幅下降至50.1。 同日公布的数据显示,美国2月Markit制造业PMI终值为47.3,为2022年11月以来最高终值。 分析师预计其将维持在47.8的初值不变。 其中,就业分项指数终值升至52.5,为2022年9月以来最高终值; 供应商交货时间分项指数终值升至 2009 年 5 月以来新高。 尽管略有上涨,但它继续预示着自 2009 年以来 COVID-19 封锁月份之外最严重的下滑。 此外,产量的部分改善可能仅仅是由于供应商交货时间加快,这是自 2009 年以来的最快交货时间,以促进更高的产量并允许 工厂处理先前下达的订单。 令人担忧的是,新订单继续大幅下降,因为许多公司报告令人失望的销售 外国客户。 这些都没有反映出经济形势的健康。 有一些好消息,因为在填补职位空缺方面取得了进展,fac 保守党就业增长略有回升,供应链的改善有助于降低投入成本通胀。 然而,工资压力上升和提高利润率的努力意味着出厂商品的平均价格再次大幅上涨,通胀连续第二个月加速,表明价格压力持续存在。 整体来看,最新的PMI报告与美国此前公布的通胀数据基本一致,均指向美国通胀重燃的可能。 美国1月CPI、PPI数据显示,虽然同比增速继续放缓,但明显高于预期,环比回升或增速加快。 美国财经博客Zerohedge评论称,制造业PMI调查显示美国2月滞胀回归。 事实上,不仅是美国,德国、法国、西班牙等欧洲大型经济体的最新通胀数据也全面超预期,凸显通胀顽固性,通胀在数月放缓后再次回升。 美联储官员呼吁5%以上利率保持到明年,今年票委不排除3月加息50基点 当地时间3月1日周三,在今年美联储货币政策委员会FOMC会议上拥有表决权的明尼阿波利斯联储主席尼尔卡什卡利表示,对于今年3月21-22日的下届 FOMC是否继续 会议上加息25个基点,或再次加快加息步伐至50个基点,他仍有“开放的心态”,“更重要的是,我们在点阵图上暗示什么”。 卡什卡利在 12 月表示,美联储的政策利率,即联邦基金利率,应该允许上升至 5.4%,然后在较长时间内保持在该水平。 “目前我还没有决定我的点(在点图中)是什么,但我倾向于继续进一步改善,我将继续推动我的政策路径走高,”他周三表示。 卡什卡利提到,近期公布的通胀数据高于预期,就业报告强劲。 “这些令人担忧的数据点表明,我们并没有像我们希望的那样迅速取得进展。 同时,即使数据令人不安,也很难取得进展。 “ 人们不应该对一个月的数据反应过度。” 卡什卡利认为,美国经济目前并未陷入衰退。 目前尚不清楚美联储能否实现推动经济软着陆的目标。 经济显示出一些乐观迹象,但仍需努力降低通胀。 他还表示,他对加密货币是否像他们声称的那样用途广泛深表怀疑。 将于2024年在明年FOMC会议上拥有投票权的亚特兰大联储主席拉斐尔博斯蒂克认为,美国的通胀率仍然过高,美联储必须立即抑制高通胀。 在美联储考虑调整政策之前,需要看到需求下降的趋势。 美国经济正在增强应对通胀影响的势头。 在最近亚特兰大联储网站上的一篇文章中,博斯蒂克写道:“我认为我们需要将美联储的联邦基金利率提高到 5% 至 5.25%,并保持到 2024 年。 这将使更紧缩的政策渗透到经济中,并最终允许整体供求关系 更好地平衡,从而降低通货膨胀。 “博斯蒂克在文章中指出,历史告诉我们,如果通胀在完全被遏制之前得到缓解,通胀可能会再次爆发。 70 年代就是这种情况,结果是灾难性的。 在过早放松货币政策后,联邦公开市场委员会用了大约 15 年的时间才控制住通胀并将政策利率提高到 20%。 我们不想重蹈覆辙,所以我们现在必须战胜通货膨胀。 在 2 月初美国 1 月份非农就业报告发布后,就业增长远超预期,博斯蒂克评论说,强劲的就业使得美联储更有可能需要让政策利率达到高于美联储政策制定者的峰值 早有预料。 虽然博斯蒂克当时重申其最高利率预测仍为 5.1%,暗示美联储还将加息两次 25 个基点,但他也警告称,如果强于预期的经济形势持续,加息幅度可能超过 5.1%。 他现在的期望。 【期货市场】 周三,纽约商品交易所4月交割的黄金期货价格上涨8.70美元,涨幅为0.5%,收于每盎司1845.40美元,为连续第三个交易日上涨。 周三,纽约商品交易所4月交割的西得克萨斯中质原油(WTI)期货价格上涨64美分,涨幅为0.8%,收于每桶77.69美元,创 2月16日以来的最高收盘价。 周三,10年美国国债主力合约再度下跌,跌幅0.72%报116'110,10 年国债收益率收涨1.99%,收报3.994%。 【热点个股】 $NIO$ 蔚来汽车2022年Q4营收160.6亿元,市场预期为172.65亿元,上年同期99.01亿元。 蔚来汽车2月交付量为12157辆,同比增长98.3%; 预计2023年第一季度交付量将介于31,000至33,000辆之间,同比增长约20.3% 至28.1%; 预计营收将介于109.26亿至115.43亿元之间,同比增长约10.2%至16.5%。 当日该股收跌5.96%报8.83美元。 $CRM$ Salesforce Inc.四季度营收83.8亿美元,同比增长14%。 四季度销售17.9亿美元,预期17.1亿美元。 四季度市场营销和商务营收11.8亿美元,预期11.4亿美元。 四季度平台和其他收入15.6亿美元,预期15.2亿美元。 四季度服务收入19.2亿美元,预期18.8亿美元。 当日该股收涨2.29%报167.35美元,盘后一度涨超16%。 $AMC$ AMC院线公布了2022年第四季度及全年财务业绩。 财报显示,AMC院线Q4营收9.909亿美元,同比下降15.3%,市场预期为9.777亿美元; 每股亏损为0.14美元,上年同期亏损为0.06美元,市场预期亏损0.22美元。 当日该股收跌近8%报6.57美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复